全球總經與市場分析:近期全球股市出現明顯回調,特別是美國科技股在連月創高後受投資人對人工智慧(AI)估值過高的疑慮影響,帶動整體風險偏好降溫。不過,這波震盪主要屬於情緒面調整,並非基本面惡化或系統性風險升溫。從企業獲利與流動性角度來看,市場多頭格局仍有支撐力,AI產業的長期成長潛能依舊是推動台股的重要底氣。

S&P500第三季財報表現亮眼,截至11月初已有9成企業公布財報,其中82%的企業每股稅後純益(EPS)優於市場預期,為2021年以來最佳表現,整體獲利年增率達13.1%,連續四季維持雙位數成長。儘管指數的預期本益比(Forward PE)達22.8倍,高於近五年平均的20倍,但這反映市場對AI及高端科技企業的獲利延伸性信心,並非泡沫化現象。

勞動市場方面雖出現放緩,但是裁員主要集中於亞馬遜、UPS等大型企業的轉型計畫,屬策略性資源重配置,而非全面性經濟疲軟的信號。

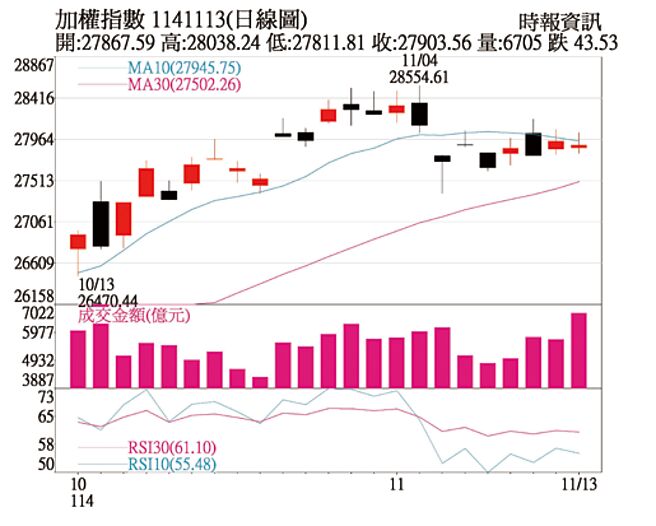

台股部分,外資受到美國科技股波動影響,11月初單周外資賣超高達1,141億元,為4月以來最大單周賣超,主要集中在台積電、台達電、聯發科等大型權值股。投信及散戶資金的籌碼結構仍相對穩定,融資維持率達162%,顯示市場尚未陷入負向循環。目前台股站上月線以上比率約31%,強弱分歧仍明顯,AI、高階半導體、散熱與PCB等族群維持強勢,並未出現全面投機性上漲。

從產業面觀察,AI浪潮推升伺服器與高端電子供應鏈需求,台灣相關產業在全球供應鏈中具關鍵地位。在HPC相關半導體、電源模組、散熱技術或ODM等領域,皆為主要雲端服務商(CSP)的關鍵合作夥伴。儘管短期市場受估值壓力影響,但2026年企業獲利成長預期仍強勁,AI帶動的產值與市值擴張可望成為支撐中長期股市趨勢的主力。

台股投資方向:

綜觀而言,本輪回調屬於漲多後的技術性修正,主因為情緒與估值調整,而非基本面轉弱。市場短期仍須消化外資獲利了結與年底資金調整壓力,但隨著美國政府關門及數據缺口影響消退,投資信心可望逐步回復。

AI模型規模持續擴大,晶片功耗與部署密度急遽上升,使資料中心的耗電壓力倍增。冷卻系統占據整體用電約3至4成,成為節能首要目標。現行多數資料中心改採水對氣冷卻,可將PUE降低至1.4以下,而水對水散熱系統更可達1.1以下,成為功耗提升下不可或缺的關鍵解決方案。雖然水對水散熱在成本與工程設計成熟度上仍需時間,但部分技術領先者已開始導入,顯示水對水散熱正由試驗走向主流,成為AI世代資料中心的核心基礎設施。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。