截至7月20日,今年以來美元指數約升值了11.5%,而人民幣兌美元(CFETS)大約貶值了約6%,人民幣匯率保持了相當的穩健性。截至7月15日,CFETS、BIS和SDR人民幣匯率指數分別升值了1.34%、2.53%和1.52%。人民幣兌美元雙邊匯率(金融匯率)和人民幣一籃子貨幣匯率(貿易匯率)出現了明顯的背離。人民幣兌美元貶值並沒有導致人民幣名義有效匯率(一籃子貨幣匯率)貶值,反而出現了升值。

在2020年全球金融大動盪之後,人民幣金融匯率與貿易匯率也出現過小背離。2020年5月28日中國宏觀經濟論壇(CMF)微信公眾號上發表了《人民幣貿易匯率與金融匯率的小背離》,只是今年以來人民幣貿易匯率和金融匯率背離的時間相對長,幅度也相對大一些。而且,我們判斷這種背離可能還要持續相當一段時間,這對中國經濟的出口來說,是一個負面因素。

人民幣匯率制度是保持一籃子貨幣穩定,在保持一籃子貨幣穩定的基礎上倒推出人民幣對美元的雙邊匯率(金融匯率)就有可能出現相對大一些波動幅度。在一籃子貨幣定價機制下,由於籃子貨幣中有貨幣對美元的貶值幅度較大,通過套算換算過來的人民幣對這些貨幣就是升值的,結果導致人民幣對美元是貶值的,人民幣一籃子貨幣匯率還是升值的。

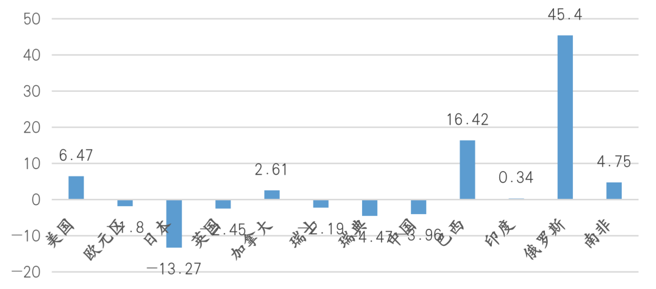

今年以來,高通膨的持續壓力迫使美聯儲採取了力度較大的緊縮政策,美元指數中歐元占比57.6%。歐元區貨幣政策到目前為止僅僅是停止購債,歐元區經濟控通膨面臨的因素更為複雜,導致歐元區貨幣政策收緊顯著落後於美聯儲。同時,美元指數中的日元占比13.6%,日本繼續實施寬鬆的貨幣政策。可見,美元相對定價錨中占比81.2%的貨幣走軟,直接導致了美元走出了高通膨下的強美元軌跡。美元指數中所有貨幣今年以來兌美元都出現了不同程度的貶值,尤其是日元和歐元、英鎊的跌幅是比較大的,都超過了10%(圖1)。

在美元指數中,中國的貿易夥伴歐元區、日本和英國,其貨幣兌美元的貶值幅度顯著超過了人民幣兌美元的貶值幅度,換算過來導致人民幣兌歐元、日元以及英鎊是升值的。當然,中國貿易夥伴的數量遠超過美國及美元指數中經濟體的數量,即使按照CFETS籃子來看,也有24種貨幣,而在BIS人民幣匯率指數的廣義貨幣籃子中,有40種貨幣。在強美元走勢下,籃子中很多新興經濟體貨幣兌美元貶值幅度超過人民幣兌美元貶值幅度,導致人民幣對這些貨幣是升值的。結果就出現了人民幣兌美元是貶值的(目前美元在CFETS籃子中的占比18.79%),但一籃子貨幣指數(CFETS)是升值的。這一點在SDR人民幣匯率指數的升值上看的更為清楚,由於歐元、日元和英鎊兌美元的貶值幅度要顯著高於人民幣兌美元的貶值幅度,導致了今年以來人民幣兌美元貶值,但SDR人民幣匯率指數是升值的。

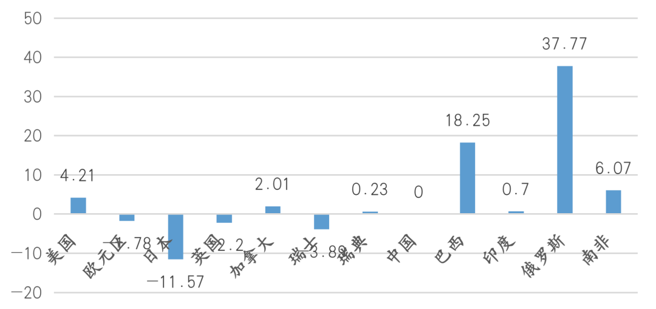

如果採用BIS廣義的名義有效匯率來看,人民幣今年以來沒有變化(圖2)。這就是說,從廣義名義有效匯率指數來看,人民幣兌美元貶值了近6%,但名義有效匯率不變。這就是說,在BIS廣義貨幣籃子的貨幣權重下,人民幣兌美元的貶值被人民幣兌其他貨幣的升值恰好對沖了。

圖2也顯示了巴西、俄羅斯的廣義名義有效匯率出現了較大幅度的升值,巴西雷亞爾兌美元出現升值的主要原因是,巴西為了控制通膨大幅度持續加息。今年6月份巴西通膨了達到11.89%,巴西央行基準利率目前高達13.25%,利差擴大導致資本套利流入,推動了巴西貨幣的升值。此外,由於國際市場上大宗商品價格上升,巴西作為大宗商品出口大國受益,也助推了巴西貨幣的強勢。儘管從6月份開始,雷亞爾兌美元開始貶值,但相對於去年底,雷亞爾兌美元還是升值的。俄羅斯主要是採用了天然氣美元結算,並開始管制資本外流,盧布開始顯著升值,導致了俄羅斯廣義名義有效匯率升值了37.8%,這對俄羅斯的出口來說,無疑是顯著負面因素。

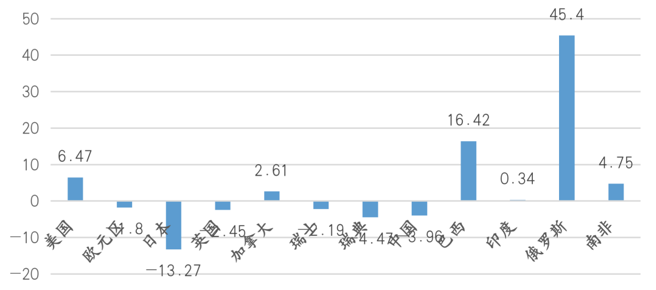

如果購買力平價發生了偏離,我們進一步從實際有效匯率指數來看,我們就會發現,人民幣兌美元貶值近6%,得到了實際有效匯率貶值近4%的結果(圖3),這對中國經濟出口來說是利好因素。當然,美元指數中大多數貨幣的實際有效匯率指數都是下降的,這些經濟體的商品相對於美國的商品來說,在國際市場上更具有價格競爭優勢,這也是美國貿易逆差今年以來高位運行的原因之一,今年1-5月份美國貨物貿易逆差高達5550.2億美元。

雖然美元指數中經濟體都是實際有效匯率貶值,但情況大不一樣。比如,歐元區就比較難受,因為歐元兌美元貶值超過10%,但只得到了實際有效匯率貶值1.8%,原因在於歐元區的通膨太高了,6月份歐元區通膨率(HICP)高達8.6%,高物價降低了歐洲商品在全球市場上的競爭力。而俄羅斯實際有效匯率升值了45.4%,主要是俄羅斯通膨率更高,6月份通膨率高達15.9%,過高的物價加上貨幣的升值將對俄羅斯出口產生顯著的負面影響。

至此,我們看待人民幣金融匯率和貿易匯率之間的背離,我們就會發現,人民幣兌美元貶值即使帶來了名義有效匯率的升值,但實際有效匯率依然是貶值的,這直接得益於中國物價水平控制的好。今年6月份中國經濟中CPI同比2.5%,今年上半年同比只有1.7%,這是導致人民幣對美元貶值依然有利於出口的重要原因。

保持物價穩定是今年下半年中國經濟工作的基礎。只有物價穩定,宏觀政策發力才有空間;只有物價穩定,人民幣貶值才能成為出口的有利因素。

【作者為中國人民大學經濟學院黨委常務副書記、國家發展與戰略研究院研究員、中國宏觀經濟論壇(CMF)主要成員】

(本文來源:「CMF中國宏觀經濟論壇」公眾號,授權中時新聞網刊登)

※以上言論不代表旺中媒體集團立場※

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。