搜尋結果

以下是含有央行升息的搜尋結果,共552筆

-

日圓短線趨貶 後市盯兩動向

日本政壇迎來新變局,高市早苗當選日本首相後,日圓兌美元匯率如市場預期走貶,目前已貶至154日圓,市場普遍解讀,日圓走勢應是短空長多,短線預計持續貶值,兌美元最低預計貶至155日圓,但長線是否維持貶勢待觀察。匯銀主管認為,後續觀察兩重點,一是美國及日本利率決策,二是日本央行後續是否進場干預。

-

鮑爾放鷹!暗示今年不再降息 美元飆上3個月新高

由於聯準會主席鮑爾暗示今年可能不會再降息,加上風險迴避情緒有利美元,帶動美元走挺,在31日亞洲早盤觸及3個月高點。

-

政策+AI助攻 日股新多頭啟動

高市早苗成為日本首位女首相,激勵日股再創歷史新高,市場掀高市行情。投信法人表示,高市主張的擴張性財政與戰略性產業投資政策,將為日本股市注入新動能,尤其人工智慧、半導體與國防等關鍵產業,在政策扶持與資金推動下,具備長線成長潛力,日股基金也將受惠。

-

預期日本央行升息缺乏信心 日圓承壓 恐回測148.5價位

近期美元指數震盪,外銀指出,美元短線疲軟預期延續,市場主要觀察重點為2026年寬鬆政策幅度。另一方面,日本央行升息缺乏信心則壓抑日圓表現,外銀普遍預估美元兌日圓將測試148.5技術支撐位。

-

高市早苗穩坐首位女首相?2大受惠股狂炒一波 小心追高翻車

高市早苗政策將延續安倍經濟學,擴大財政政策、日圓貶值策略、憲法修正案等,激勵日本股市表現強勁,但也要提防漲多後的回檔風險。

-

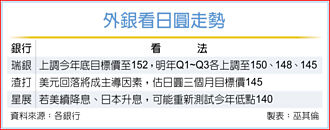

亞幣短線走勢 看日圓臉色

日本自民黨總裁高市早苗勝選影響,日圓如預期走貶,引發散戶及投資人買匯潮。匯銀指出,日圓連日狂貶,推升美元指數走揚,主要亞幣受拖累,後續日圓能否止穩成為短線亞幣關鍵,同時留意日本政府是否進場干預;外銀則紛紛看空日圓,調整對日圓兌美元的季度目標價。

-

「高市交易」夯 渡邊太太蠢動

日本自民黨總裁選舉由支持財政刺激政策的高市早苗獲勝,基本上已鎖定下一任首相之位,日圓因國內政局變化而暴跌,日本10年期國債收益率也飆升至2008年以來的最高點。分析指出,市場正為日本央行可能更趨鴿派以及政府支出進一步擴張的前景做準備。大型國銀外匯交易員指出,這也引發市場對於日本央行放緩升息步伐的預期,研判「渡邊太太們要動起來了」,做空日圓的利差交易有望捲土重來。

-

日股躁動挺高市早苗 大摩潑冷水:可能轉向溫和保守路線

有望成為日本首位女首相的高市早苗,由於她「安倍經濟學」擁護者的身分,使得市場預期或將推動積極的財政支出和貨幣寬鬆政策,不過摩根士丹利三菱日聯證券經濟學家逆風指出,高市政府可能轉向「溫和保守」路線。

-

高市早苗接日相勝券在握 日圓承壓

日本執政自民黨總裁選舉4日揭曉,被視為已故首相安倍晉三傳人的高市早苗,三度挑戰黨魁大位如願以償,有望成為日本史上首位女首相。擁護貨幣寬鬆的高市上台,日本央行升息機率降低,日圓料進一步走貶。至於日股在貨幣寬鬆及財政擴張的雙重利多支撐,有望繼續刷新高點。

-

日製造業信心好轉 升息有望

日本央行1日公布季度「短觀」調查,從6月到9月間第三季大型製造業的商業信心指數,連續兩季上升,企業維持他們樂觀的支出計劃,似乎顯示川普關稅對他們的影響沒預期那麼嚴重。外界認為數據支持央行將在月底做出升息決定。

-

美元拉鋸格局 日圓有望走強

當前美元走勢仍受美國聯準會(Fed)政策預期、經濟數據與市場風險偏好等因素影響,呈現拉鋸格局。外銀預估,美元在未來幾周將延續目前盤整走勢;日圓則有望走強。外銀認為,市場對日本自民黨10月4日黨魁選舉可能引發日圓走弱的擔憂略顯誇大,因為無論誰當選,下一任首相勢必將優先應對生活成本上升等民生壓力,可能將強化政策緊縮立場,進一步支撐日圓走勢。

-

高利美元喊停 第四季資金流向看好「這二個貨幣」

美國降息後,各大機構預期美元指數將逐步走弱。對於有外幣需求的民眾,國銀分析,高利美元進入尾聲行情,將跟隨聯準會動態,將有可能出現「美國利率下滑、美元匯率走弱」的情形,因此投資人更需留意美元中長期走勢,市場普遍預期美元指數第四季續弱,不排除下探至95價位,建議貨幣也可多元化配置,目前投資上首選日圓及歐元,也看好資金流向這二個貨幣。

-

匯率期貨趨勢專欄-美日協議落實 日圓升勢壯

美日貿易協議落實,為日本經濟注入一劑穩定劑。汽車關稅下調至15%,不疊加稅率,將釋放日本汽車業壓力。消息公布後美元兌日圓小幅走高至148.50,另日本國內勞動市場表現也為政策調整提供支撐。7月勞動現金收入高於市場預期,反映企業獲利與年度薪資談判成果。且通膨調整後實質工資7月轉正成長0.5%。日本央行全職員工基本工資上升2.4%,為潛在通膨提供支撐。強化市場對日本央行在10月升息25個基點預期。

-

石破茂之後誰當首相? 高市、小泉、林芳正有意參選

日本首相石破茂週日表示,他將辭去自民黨黨魁一職,是為執政黨在一系列選舉失敗負責,最近一次是在 7 月的參議院選舉中失利。在他辭去黨魁後,也代表了總理之職懸缺,在未來一段時間,將出現新一輪的政治競爭。

-

國銀:H2日圓先盤整

近期美元指數反彈,短線在97~100間波動,日圓表現震盪走弱,國內五家銀行認為,日圓受美元指數影響,後續預期先維持盤整格局,預估8~12月日圓兌新台幣匯率應大致盤整於0.195~0.21區間。民眾關心日圓下半年是否持續走揚,國內五大銀行普遍預期,後續日圓將先以盤整為主,而關鍵除日銀升息節奏,美國聯準會立場成為關鍵。

-

匯率期貨趨勢專欄-消化降息預期 歐元漲幅大

市場持續消化聯準會主席鮑爾在全球央行年會上的鴿派訊號。根據CME FedWatch工具,交易員押注聯準會9月會議至少降息1碼機率為84.3%,遠高於一個月前的61.9%;美元指數今年已累計下跌逾9%,六大貨幣中,歐元漲幅最大,超過12%。

-

穆迪:日銀年底前不升息

美財長貝森特上周罕見點名日本銀行(央行)抗通膨慢半拍,暗示日銀升息應對。穆迪分析指出,日本經濟因關稅壓力及內需疲軟,下半年恐更困頓,日銀料到今年結束前仍維持利率不變。

-

不確定性淡化 美股基金有戲

受寬鬆政策預期提振,美國對等關稅不確定性持續淡化,全球股市齊漲。回顧全球股票型基金資金流向,根據EPFR統計至8月13日止近一周,美股基金重拾動能、淨流入212.33億美元居冠;其次為已開發歐洲股票基金淨流入7.25億元;歐非中東淨流入1.14億美元位居第三。

-

出口帶動 日Q2經濟增速意外強

受美國關稅生效前出口激增的推動,日本第二季經濟成長速度意外強勁,連續五季實現擴張,反映在美國關稅壓力下,經濟成長仍維持韌性,提高市場對於日本央行(日銀)今年稍晚可能升息的預期。

-

許家豪專欄-美、台股登高或挑戰新高下的投資停看聽

近期美國SP500指數再創歷史新高,那斯達克指數也是再刷新歷史紀錄,道瓊工業指數、台股加權指數都逼近歷史高點,全球市場氣氛正向。股市出現明顯的「蓮花效應(lotus effect)」,壞消息難以引起市場關注。中期而言,市場或許能忽略風險,尤其在貿易協議支撐下,樂觀情緒可望延續,然而,從戰術角度來看,美國出現經濟成長放緩與通膨上升跡象,這種情形下應對股市採取更審慎態度。