搜尋結果

以下是含有+NOR+Flash的搜尋結果,共112筆

-

《半導體》華邦電營收衝40月高 外資重申首選

華邦電(2344)公布自行結算的2025年10月份營收報告。華邦電含新唐科技等子公司10月份合併營收為82.25億元,月增3.85%、年增34.88%,創下40個月新高;累計2025年前10月合併營收為710.06億元,年增2.88%。若不含新唐,華邦電10月營收為59.35億元,月增12.4%、年增56.7%。美系外資表示,單月強勁的營收表現與特殊型DRAM與NOR Flash的價格上升趨勢一致,並維持NOR Flash今年第四季漲價5–10%的看法不變,外資重申首選,目標價維持72元。

-

權證市場焦點-旺宏 記憶體吃緊

國際記憶體大廠往高階產品發展,為台灣記憶體廠帶來新一波商機,旺宏(2337)高層認為,AI資料中心從零到有的快速擴充動能,需要持續觀察CSP是否持續投入,旺宏近期NOR Flash在伺服器與資料中心的需求有回溫跡象。醫療市場中,個人用醫療產品需求增加,也帶動相關記憶體用量。

-

《半導體》產品量價衝鋒 旺宏強漲半根漲停

旺宏(2337)股價連四天走揚,周一強漲半根漲停,董事長吳敏求表示,客戶需求積極,旺宏產品也有漲價情況,但產業超級循環榮景的說法,保持審慎態度。旺宏積極去化庫存,如今隨著客戶需求增加,加上產品漲價延續,工廠利用率有望提升,營運狀況可望跟隨提升。

-

旺宏董座吳敏求:記憶體超循環 審慎看待

全球資料中心建設潮推升記憶體需求,市場正進入供應吃緊與價格上行階段。旺宏電子董事長吳敏求9日表示,目前確實出現缺貨與漲價現象,但他對「記憶體超循環(Supercycle)」持審慎態度,強調理性看待市場波動。

-

華邦電出運 Q3、前三季轉盈

華邦電(2344)5日舉行法說會,繳出單季及前三季轉虧為盈的成績單,總經理陳沛銘表示,隨AI滲透與車用、工控需求擴大,記憶體產業已進入上行循環,DDR3與DDR4合約價漲勢可望延續至2026年。

-

《半導體》華邦電Q3轉盈EPS 0.65元 擴產進度及產品價格全說了

華邦電(2344)周四召開線上法說會,並說明第三季營運。華邦電今年第三季三率三升,單季每股盈餘0.65元,創下3年以來單季新高。受到結構性供應缺口正推動DDR4與DDR3合約價持續上漲,漲勢預期延續至2026年,而預期SLC NAND的供給在接下來幾個季度也仍將維持吃緊,推升價格進一步上漲。展望後續,華邦電CMS 16nm製程已完成試產前準備,8Gb DDR4/LPDDR4產品線預期2026年量產,Flash與CMS擴產計畫正進行中,2026~2027年資本支出將近新台幣400億元。CUBE專案也進展順利,預期於2027年有顯著貢獻。

-

權證市場焦點-華邦電 得利DDR4漲價

記憶體模組廠高層預言,記憶體缺料問題比疫情期間台積電缺晶片還嚴重,漲幅比黃金更高,因此法人看好4日即將解除處置股的華邦電(2344),屆時與南亞科扮演龍頭效應,帶著記憶體股價持續上攻。

-

調升華邦電評等 摩根大通喊優於大盤

摩根大通證券看準華邦電獲利大爆發,掌握記憶體超級循環(super-cycle)大商機,將投資評等升為「優於大盤」、終結過去約一個月中性偏保守看法,給出65元推測合理股價;並預料,若華邦電股價至月底前持續繳出強勢表現,可密切留意是否有納入台灣50成份股的機會。摩根士丹利證券更是長期將華邦電列為首選,賦予推測合理股價也是65元。

-

旺宏連9季虧損 明年拚轉盈

記憶體廠旺宏(2337)第三季仍未擺脫虧損陰霾,累計已連九季虧損。旺宏董事長吳敏求於法說會坦言,對營運表現不滿意,除向投資人致歉外,他並宣布自11月起將親自重新投入細節管理,從製程優化到營運改善,力拚明年轉虧為盈。隨SLC NAND與ROM產品回升、NOR出貨維持穩定,旺宏將加速推進3D NOR與3D NAND開發,以新產品組合帶動毛利率回升,逐步修復三年來的營運體質。

-

《熱門族群》華邦電擴大支出 記憶體戰火不滅

記憶體族群戰火不滅,旺宏(2337)下周三即將舉行法說會並公布第三季財報,股價拉出第二根漲停,帶量鎖住36.45元,衝上兩年半以來高價,南亞科(2408)大漲7%以上,華邦電(2344)也上漲半根漲停,華邦電董事會核准資本支出355億元預算案,預計自114年10月起陸續投資,包括生產設備、廠務設施工程、研發設備等,瞄準DDR4產品產能,華邦電高雄廠擴產因應。記憶體熱度再起,主因DDR4產品生命周期可能獲得延長,AI持續帶動,產能受到排擠,但網通需求仍存,DDR4產品可望進一步推升平均售價(ASP),後續非消費市場亦將復甦可期。

-

華邦電砸355億擴產

記憶體價格反轉向上、產能逐步回歸滿載之際,華邦電(2344)27日董事會通過核准355.09億元資本支出預算,涵蓋生產設備、廠務設施與研發設備三大領域,資金將由自有資金與銀行融資共同支應,預計自今年10月起陸續投入,較年初2月公布資本支出預算53億元,調高近5.7倍,更是近期罕見的大規模擴產動作。

-

《半導體》DDR4使用壽命估延長 外資全面調升目標價 記憶體戰火再起

記憶體飆風再起,美系外資再度全面上調目標價,外資認為,DDR4的使用壽命可望延長,而DDR4供給缺口有機會接近之前預估10-15%的上緣,進一步推升平均售價,並再度調升獲利預估。華邦電仍為外資首選股,華邦電目標價從50元上調至65元,投資評等維持投資評等增持(Overweight),南亞科、旺宏目標價分別從110元升至130元、從29升至40元。

-

旺宏 多重利多加持

旺宏(2337)股價23日強勢攻高,終場上漲8.06%,收30.15元,重返30元關卡,外資單日買超3.34萬張,成為推升主力。

-

華邦電 記憶體報價漲

華邦電(2344)股價23日盤中震盪,終場在買盤支撐下收高至46.3元,上漲1.87%,成交量約4.48萬張,明顯降溫,主因仍受處置交易影響。

-

比大摩喊更高!這檔DRAM股目標價780⮕1100元 息差雙賺首選?股息看配38元

記憶體市況看俏,DRAM族群續成市場焦點,繼大摩上調群聯目標價至1000元後,元大投顧再加碼,以QLC NAND快閃記憶體缺貨效應比預期嚴重為由,將目標價由780元上調至1100元,除調幅高達41%,且與23日收盤價880元相較,等於還有25%潛在漲幅,並維持「買進」評級。

-

力積電:記憶體緊到明年H1

力積電21日舉行法說會,總經理朱憲國表示,中介層(Interposer)良率已達量產水準,多家AI晶片客戶新產品(NTO)積極導入、試產順利,將按計畫逐步擴大投片;同時,Wafer-on-Wafer(WoW)3D堆疊已與多家國內外客戶進入PoC驗證,預計2026年下半年量產,第三季先進封裝相關營收占比2%,比重尚小,但已成為跨入AI高階封裝代工鏈的關鍵跳板。

-

市況暖 華邦電連兩月獲利

華邦電(2344)受惠市況回暖,營運持續轉強,8、9月連續兩月繳出獲利成績單。

-

《半導體》力積電Q4營運續好轉 AI先進封裝貢獻看升

晶圓代工大廠力積電(6770)今(21)日召開線上法說,總經理朱憲國預期,2025年第四季整體平均稼動率將持平第三季78%水準,由於第三季虧損已見改善,預期第四季營運有望持續好轉。力積電將持續布局AI帶來的結構性成長契機,AI先進封裝營收貢獻將逐步增加。

-

《半導體》力積電:記憶體市況續熱 估延續至2026上半年

晶圓代工大廠力積電(6770)今(21)日召開線上法說,總經理朱憲國表示,記憶體代工市況續熱,2025年第四季價格仍有上漲空間,預期此波供需不平衡態勢應會持續至2026年上半年,邏輯代工市況挑戰則較多,而持續樂觀的AI趨勢亦有4點外部因素須密切觀察。

-

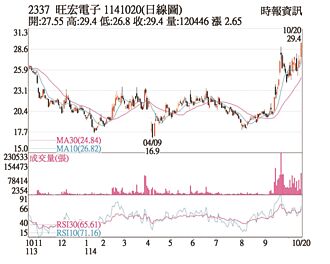

熱門股-旺宏 任天堂訂單激勵

旺宏(2337)20日股價強勢攻高,盤中直奔漲停,終場鎖住漲停板29.4元,成交量爆出逾11萬張,成為記憶體族群領漲指標。旺宏為任天堂次世代主機Switch 2主要供應商之一,近期市場傳出,任天堂新機追加訂單動能強勁,加上NOR Flash市況持續回溫,激勵市場買盤全面湧入。