搜尋結果

以下是含有位元出貨量的搜尋結果,共58筆

-

《半導體》華邦電再戰高價 外資喊上7字頭

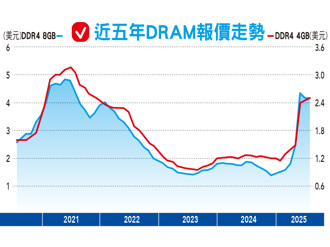

華邦電(2344)周四股價以58.6元再度刷新25年以來高價,美系外資持續看好華邦電在DDR、NOR與SLC NAND的報價上升,以及未來CUBE擴產。展望第四季,外資強調結構性的供應吃緊支撐營運表現,且第四季即使無庫存評價回沖,預期單季毛利率表現也可維持第三季水準,至於明年華邦電喊話將會是健康的一年,而華邦電亦啟動擴廠,宣布355億元將用於高雄記憶體擴廠,計畫將晶圓產能由每月1.5萬片提升至2.4-2.5萬片,並隨16奈米產能擴充而使位元出貨量翻倍,上修後續年度EPS表現。美系外資重申「首選」評等,目標價再升上看7字頭。

-

《半導體》華邦電Q3轉盈EPS 0.65元 擴產進度及產品價格全說了

華邦電(2344)周四召開線上法說會,並說明第三季營運。華邦電今年第三季三率三升,單季每股盈餘0.65元,創下3年以來單季新高。受到結構性供應缺口正推動DDR4與DDR3合約價持續上漲,漲勢預期延續至2026年,而預期SLC NAND的供給在接下來幾個季度也仍將維持吃緊,推升價格進一步上漲。展望後續,華邦電CMS 16nm製程已完成試產前準備,8Gb DDR4/LPDDR4產品線預期2026年量產,Flash與CMS擴產計畫正進行中,2026~2027年資本支出將近新台幣400億元。CUBE專案也進展順利,預期於2027年有顯著貢獻。

-

南亞科10月營收 年增逾2.6倍

南亞科(2408)10月合併營收79.08億元,月增18.66%、年增高達262.37%,累計前十月營收444.01億元,年增49.3%,創下自2021年9月以來新高。

-

《半導體》南亞科10月營收年增2.6倍 登50個月高、同期新高

南亞科(2408)2025年10月份合併營收新台幣79.07億元,年增262.37%、月增18.66%,創下同期新高,並創下50個月以來新高;累計前10月合併營收為新台幣444.00億元,年增49.30%。受惠DDR4價格強飆,展望明年,2026年上半年DDR4合約價漲幅仍顯著,2026年DDR4合約價漲勢超出預期,市場大幅上調南亞科ASP預估,且南亞科2026年位元出貨量具上修潛力,助力後續營運。土洋法人預估,南亞科明年獲利上看兩個股本,挑戰歷史新高,目標價上調至180元,並維持南亞科「增加持股」評等。

-

南亞科股價 三位數成共識

南亞科法說會後股價上沖下洗,震盪幅度逼近15%,伴隨成交量劇烈放大,人氣旺盛可見一斑。繼摩根士丹利證券半導體產業分析師詹家鴻拉升股價預期至110元後,大和資本、麥格理、凱基與金控旗下投顧等全面拉升股價預期,幅度動輒翻倍,目標價最高來到120元以上,潛在漲幅約4成。

-

南亞科沒戲了? 內外資股價共識衝三位數

南亞科(2408)法說會後股價上沖下洗,振幅逼近15%,伴隨成交量劇烈放大,人氣旺盛可見一斑。繼摩根士丹利證券半導體產業分析師詹家鴻拉升股價預期至110元後,大和資本、麥格理、凱基與金控旗下投顧等全面拉升股價預期,幅度動輒翻倍,目標價最高來到120元以上,潛在漲幅約4成。

-

DRAM出貨暴增 台廠Q2業績靚

TrendForce表示,2025年第二季DRAM產業因一般型DRAM合約價上漲、出貨量顯著增長,加上高頻寬記憶體(HBM)出貨規模擴張,整體營收為316.3億美元,季成長17.1%。

-

記憶體第2季營收316億美元 海力士市占達38.7%

研調機構TrendForce發布第2季記憶體營收報告,指出第2季DRAM產業因一般型DRAM(conventional DRAM)合約價上漲、出貨量顯著增長,加上HBM出貨規模擴張,整體營收為316.3億美元,季成長17.1%。平均銷售單價(ASP)隨著PC OEM、智慧手機、CSP業者的採購動能增溫,加速DRAM原廠庫存去化,多數產品的合約價也因此止跌翻漲。

-

《科技》DRAM營收Q2季增17.1% 台廠成長力道強勁

TrendForce表示,2025年第二季DRAM產業因一般型DRAM(conventional DRAM)合約價上漲、出貨量顯著增長,加上HBM出貨規模擴張,整體營收為316.3億美元,季成長17.1%。平均銷售單價(ASP)隨著PC OEM、智慧手機、CSP業者的採購動能增溫,加速DRAM原廠庫存去化,多數產品的合約價也因此止跌翻漲。主要供應商第二季營收表現上,SK hynix市占擴大,而台系廠商第二季營收皆大幅成長,主因是其成熟製程產品逐步銜接上前三大業者轉換製程後無法滿足的市場。

-

這檔記憶體股 翻身拚轉盈

隨著AI相關應用與技術持續發展,再加上主要DRAM廠計畫停產DDR4,轉向生產DDR5和HBM等先進產品,記憶體報價展開反彈,市況正逐漸復甦。

-

記憶體需求旺 美光上修財測

受惠於人工智慧(AI)帶動的高階記憶體需求持續火熱,美光宣布上調2025會計年度第四季(2025年6月至8月)財測,預估營收將達111億至113億美元,季增19.34%至21.49%,優於原先預估的104億至110億美元。毛利率預計達44%至45%,高於原先的41%至43%;每股稅後純益(EPS)上看2.78至2.92美元,顯示獲利動能同步強化。

-

AI驅動、HBM出貨大增 記憶體市場進入成長期

根據TrendForce最新預測,2025年高頻寬記憶體(HBM)將持續展現強勁成長動能,全年位元出貨量可望達到237億Gb,年增率高達94%,顯示AI應用驅動下的記憶體市場,已進入關鍵成長階段。

-

AI需求強勁 記憶體族群有料

記憶體大廠美光受惠HBM及報價上漲,財報獲利表現優於預期,第四季財測可望再創新高,法人看好南亞科(2408)、華邦電(2344)等記憶體族群可望同步受惠產業成長趨勢,營運動能向上。

-

美系CSP大廠支撐報價 全球DRAM業營收季增9.9%

去年第4季全球DRAM產業營收突破280億美元,季成長9.9%,研調機構TrendForce指出,由於server DDR5的合約價上漲,加上HBM集中出貨,前3大業者營收皆持續季增。平均銷售單價方面,多數應用的合約價皆反轉下跌,唯美系CSP增加採購大容量server DDR5,成為支撐server DRAM價格續漲的主因。

-

《科技》DRAM業上季營收季增近1成 Q1估量價齊跌

Server DRAM價格逆漲與HBM出貨支撐,全球DRAM產業去年第四季營收季成長9.9%。展望今年首季,TrendForce分析表示,隨著進入生產淡季,整體原廠出貨位元量將季減。價格上,預估第一季一般型DRAM合約價、一般型DRAM及HBM合併的整體合約價皆下跌。

-

陸模組廠轉單 群聯業績看俏

NAND控制晶片大廠群聯(8299)受惠中國大陸模組廠轉單效應,帶動模組出貨回溫;加上NAND原廠減產幅度擴大至10%~20%,減產效應將逐季顯現,將有利於該公司的業績及獲利。

-

華邦電去年每股賺0.14元 不配息

華邦電18日因股價達公布注意交易資訊標準,公告2024年第四季合併虧損6.48億元,每股稅後虧損0.15元。

-

《半導體》南亞科元月營收雙降 首季拚小增

南亞科(2408)公布2025年1月份自結合併營收為新台幣21.62億元,月減少1.96%、年減少29.35%,創下22個月低檔水準。南亞科預估DRAM景氣將於首季落底,第二季起回溫,帶動營運逐步回穩。法人預估,首季營收可望持平至小幅季增,今年營運可望逐季好轉,全年位元出貨量成長逾20%。

-

群聯 發行員工認股權憑證

群聯(8299)董事會20日決議發行員工認股權憑證,總計200萬單位,每單位認股權憑證得認購股數為1股,公司將藉此方式激勵員工,加深綁定員工與公司經營,達到留才效果。

-

群聯 上半年度配息逾13元

群聯(8299)23日公告調整2024年上半年度股利,每股將發放現金13.12356282元(該公司為半年配),預計於2025年1月8日為上半年度股息除息交易日,現金股利發放日2025年2月7日。