搜尋結果

以下是含有出貨目標的搜尋結果,共104筆

-

高階光學膜、非LCD產品齊發 友輝Q3轉盈 前三季EPS 3.81元

第三季新台幣匯率回穩,增亮膜廠友輝(4933)轉虧為盈,單季每股稅後純益衝上2.38元,累計今年前三季稅後純益約3.12億元,年減26.24%,每股稅後純益3.81元。友輝今年高階光學膜產品和非LCD產品雙箭齊發,明年新產品貢獻可望放大。

-

板卡廠 第四季恐旺季不旺

板卡第四季憂旺季不旺,受限記憶體缺貨價漲,板卡廠供貨受累吃緊,CPU亦有供貨缺口,對第四季為傳統旺季的板卡業者蒙上陰影,二線板卡廠多保守看待第四季出貨動能,法人預估,三大一線板卡廠華碩(2357)、技嘉(2376)及微星(2377)旗下板卡業務第三季站上全年高峰後,第四季將收斂回檔。

-

魏坤池用心對待員工 企業制勝關鍵

台灣機械及工具機廠家身處對等關稅、新台幣升值海嘯的第一排,許多創業超過半世紀的老廠,今年首度出現虧損。然而專事生產塑膠押出機的鼎坤塑膠機械依舊獲利,關鍵之一是董事長魏坤池經營事業心法,他堅持「用心對待員工」,每年幫員工加薪及發放可觀的年終獎金,也對協力廠商履行年度合約的承諾。

-

《科技》郭明錤預估「下修兩成」!盧偉冰:小米17最終銷量會贏小米15

小米日前推出小米17系列,標準版定價自人民幣4,499元起;發售初期官方稱「全系開售5分鐘刷新2025年中國國產手機首銷全天銷量、銷售額紀錄」,並強調Pro Max銷量佔比最高、Pro次之,顯示高階機型動能強勁。不過,天風國際證券分析師郭明錤基於最新產業調查指出,小米17系列整體出貨目標自原訂約1,000萬支下修約20%,且若未採取更積極的價格或行銷策略,最終銷量恐低於上代小米15系列約800萬支;主因是「標準版需求遠低於預期」,原估應占整體銷量50%至55%,實際開賣僅約15%至20%,即便Pro/Pro Max有增單仍不足以彌補標準版缺口。他同時點出,iPhone 17標準版在中國表現優於預期,擠壓了小米17標準版的銷售表現。

-

業績護身 萬潤、弘塑逆勢衝

台股經歷連續大漲創高行情後,24日面臨獲利回吐賣壓,權王台積電(2330)也在高檔出現回落,然半導體設備族群卻逆勢衝高,受惠台積電等國際半導體大廠持續擴充3奈米以下先進製程產能,半導體設備廠業績近年來也大進補,半導體後段製程設備廠商萬潤(6187)、先進封裝濕製程設備廠弘塑(3131)獲盤面資金青睞。

-

《鋼鐵股》中鋼8月出貨超標 9月動能持續

中鋼(2002)集團8月出貨情況,中鋼集團114年8月出貨79.2萬噸,較目標76.2萬噸多3萬噸。進入金九銀十,中鋼集團9月出貨目標達80萬噸,不確定性逐漸鈍化,加上中國政策利多,以及國內天氣轉佳,出貨動能可期。後續美國降息可能性高,屆時資金充裕有利用鋼需求,且中國政策利多,預計未來鋼市有底部翻揚的機會。

-

谷歌AI產品接連出擊 台積先進製程助拳

Google產品發布會,AI新品齊發,除手機自研晶片採台積電N3P先進製程外,Pixel Watch 4搭載高通Snapdragon W5+/W5 Gen 2穿戴式裝置平台,同樣採用台積電4奈米製程打造,貢獻下半年傳統旺季產能滿載動能。法人指出,先進製程將成營運護城河,晶片大廠以量制勝,拉開與競爭對手差距。

-

意騰董座:動能發酵 看旺2026

AI聲學處理與語音識別ASIC廠意騰-KY(7749)18日召開法說,看好下半年營運將優於上半年,並延續至2026年;董事長顏志展認為,過去幾年營收年增動能約達3至4成,若撇除總體環境干擾,2026年依舊有望維持。另外,在獲得聯發科音訊編解碼器(Audio Codec)與D類放大器技術授權及相關資產後,產品組合逐步擴大,明年客戶將陸續導入設計。

-

《科技》關稅豁免期拉高基期 調研:Q3傳統旺季全球NB出貨恐季減3.2%

DIGITIMES發布NB產銷調查,受美國針對半導體232調查結果將公布的影響,NB品牌業者大多利用第二季關稅仍為零的期間積極拉貨,使得第二季全球NB出貨季增近12%,優於往年季成長幅度。不過,DIGITIMES提醒,第二季強勁的出貨表現,恐將使得2025年下半出貨出現明顯衰退。

-

台股隱憂!全球筆電出貨Q2強彈登高 下半年恐旺季不旺

全球筆電第二季出貨季增逾一成後,恐在美國關稅影響發酵下,致第三季傳統旺季出現下滑走勢,最新DIGITIMES筆電產銷調查預估,第三季全球筆電出貨量將出現年季雙減、收斂至4,559.5萬台,第四季再持續衰退、跌破4,200萬台,年減、季減幅度皆近8%,全年度的總出貨量估僅微幅年增0.8%、達1.76億台。

-

消費轉冷 聯詠、義隆電Q3趨謹慎

IC大廠聯詠(3034)、義隆電(2458)於6日舉行法說,對於消費性產品看法,聯詠總經理王守仁表示,上半年大陸國補提前消退、加上關稅提前拉貨,第三季相關效應逐漸衰退,觀望到客戶下單趨於保守。義隆電董事長葉儀晧指出,客戶拉貨動能仍維持正向,急、短單延續,預期整體消費性市場買氣與第二季相近。

-

《科技》全球電視出貨H1年增2% 提前出貨致H2旺季添疑慮

TrendForce調查指出,因關稅帶來的不確定性與中國大陸以舊換新補貼政策推動,2025年上半年全球電視品牌出貨量達9,250萬台,年增2%。但也因為品牌普遍提前出貨,對下半年旺季出貨埋下隱憂。

-

AI機器人下一波大爆發 產值破150兆!哪幾家台廠搶攻超狂商機

隨著特斯拉、輝達、宇樹科技等國際巨頭陸續加碼布局,人形機器人成為最被看好的下一波爆發性產業。大摩預估 2050 年全球產值將突破五兆美元,台灣供應鏈也躍上檯面,營運蓄勢待發。

-

《科技》輝達H20出口解禁 陸AI晶片外購比例估回升

美國政府有望允許輝達(NVIDIA)恢復對中國大陸銷售降規版的AI晶片H20,市場研調機構TrendForce依據最新情勢推估,在輝達可能衝刺原定出貨目標下,將中國大陸外購輝達、超微(AMD)等AI晶片比例,由先前預估的約42%調升至49%。

-

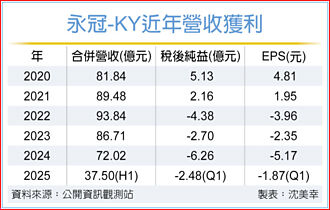

永冠-KY 泰國廠第三季試產

永冠-KY(1589)斥資26億元在泰國購地建年產14萬噸鑄件廠,第三季小批量試產注塑機及產業機械鑄件,上半年共計出貨8.4萬噸。美國祭出對等關稅衝擊全球,惟台灣的稅率尚不明朗,永冠高層決定暫不修正2025全年19萬噸的出貨目標。

-

輝達H20解禁在望 集邦諮詢:中國AI市場外購晶片比例上看49%

TrendForce集邦諮詢表示,美國有望允許輝達(NVIDIA)恢復對中國市場銷售H20 GPU,將有助帶動當地AI與雲端業者的需求回補,預期H20將重新成為該市場高端AI晶片主力,同步帶動HBM需求增加。

-

廣宇 搶機器人關節商機

PCB暨連接線廠廣宇(2328)第二季不畏新台幣狂升的影響,受惠於應收帳款、應付帳款有70%~80%以美元為單位,達到自然避險效果,單季匯損影響有限。展望下半年營運,廣宇董事長李光曜證實,併購歐洲軸向電機廠進入實地查核階段(DD),挑戰今年第四季完成交割,目標為逾50%股權,未來將鎖定人形機器人髖關節、手臂及手肘等大關節應用。

-

美、印度PC市場 H2恐轉弱

美國關稅連動國際貿易的不確定性,與地緣政治下的軍事衝突等不利因素,持續對全球PC產業帶來影響,各界對市況前景看法亦分歧。其中,於今年首季皆展現雙位數出貨增長的美國及印度等三大市場,繼上半年湧現優於預期的成長動能後,下半年恐轉年減,也因此使得部分PC品牌廠下修出貨目標,全年度改守持平以上水準。

-

買盤拉彈 台股喜迎18千金

美國總統川普宣布以色列與伊朗暫時達成停火協議,市場買盤重拾信心、大戶資金進場下,推升高價股表現。千金股24日大展熱情,緯穎(6669)除息日上演開盤秒填息好戲,AES-KY(6781)則是強漲近7%、最高突破千元大關直奔1,040元,台股高姿態迎接18千金。

-

避險情緒濃 台股陷22K保衛戰

以伊衝突延燒、美國聯準會主席鮑爾態度偏鷹,台股19日避險情緒升溫,外資鎖定鴻海、國泰金、長榮等大型電、金、傳個股擴大賣超212億元,使加權指數終場下跌353點收22,003點,5、10日線及年線三線同步失守,並再陷22,000點關卡保衛戰,成交量縮減至3,379億元,近三日最低。