搜尋結果

以下是含有榮枯線的搜尋結果,共410筆

-

趙彭博高檔震盪 執行紀律為上策

台股多空劇烈拉鋸,單周面臨高檔震盪賣壓,資深台股分析師趙彭博指出,台股上市櫃公司10月營收與第三季財報多數亮眼,有利指數維持多頭架構,然美國政府停擺、AI族群估值過高等壓力仍壟罩,建議投資人持股避免過度集中在高本益比AI強勢股,本周投組首選銘異(3060)、高端疫苗(6547),再選入品安(8088)、普安(2495)與松瑞藥(4167)。

-

產經解析-科技估值憂慮升、陸出口放緩 全球股市震盪

本周全球股市下跌,成熟市場整體下跌1.3%,受到AI估值疑慮影響,美股下跌1.5%,歐洲與日本分別下跌1.2%與0.9%,跌幅小於美股。新興市場整體下跌1.3%、與成熟市場相當,其中近期表現特別好的新興亞洲下跌1.5%,包括台灣也下跌1.4%,而先前表現差的新興拉美上漲1.7%,是少數上漲者,受益於巴西股市上漲3.1%。

-

台10月PMI為50.3 重回擴張

中華經濟研究院3日公布台灣10月製造業採購經理人指數(PMI)50.3,站上50榮枯線,結束連四個月的緊縮,重回擴張。中經院院長連賢明表示,製造業活動在第三季盤整後出現復甦的跡象,與主計總處公布的出口成長趨勢一致,但廠商對未來半年仍持保守態度,景氣走向需審慎觀察。

-

陸10月製造業PMI 創6個月低點

大陸國家統計局10月31日公布製造業採購經理人指數(PMI)降至49.0,低於路透調查預估中值49.6、創下近6個月低點,且為連續第7個月處於收縮區間。具體看到製造業PMI的5個分類指數全部低於臨界點50以下。其中生產指數降至49.7,為連續擴張5個月後首次萎縮;新訂單指數單月下降1.1個百分點至48.8。

-

陸10月製造業PMI續跌

大陸製造業景氣持續回落,大陸國家統計局31日公布,10月製造業採購經理人指數(PMI)降至49,較9月下跌0.8個百分點,連續七個月處收縮區間,且低於市場預期的49.6。分析認為,大陸第四季經濟開局不利,降幅過大恐引發擔憂。

-

陸10月製造業PMI指數降至49遜於預期 創6個月低點

大陸國家統計局10月31日公布製造業採購經理人指數(PMI)降至49.0,不及路透調查預估中值49.6、創下近6個月低點,且為連續第7個月處於收縮區間。

-

產經解析-陸新工具救市 對美情緒升溫全球關注

回望陸股近一個月表現,先是在期間內創下近年新高後隨即回落,主要指數漲跌分歧,截至15日,10月上綜指數、深綜指數分別上漲1.45%、下跌0.32%,代表滬、深兩市大型藍籌股的富時中國A50指數下跌0.51%,最新A50指數點位約在15,020點附近,A50成分股布局各產業龍頭,獲利表現相對穩定,亦最直接受惠於中國政府積極推出的穩增長政策,在布局上仍可依據市況逢低買進。

-

9月大陸進出口 專家估仍具備許多積極因素

大陸海關總署將於13日公布9月進出口數據。2025年來,大陸外貿產品結構不斷優化,但專家預期,後期經濟基本面的不確定性或增加,特別是外貿修復的斜率與永續性。

-

《基金》AI紅利仍在!專家:Q4投資聚焦美、台、日股

全球股市9月逆轉魔咒,多頭續航頻寫歷史新高,也為第四季旺季行情奠定樂觀基調。高檔如何調整投資布局方向,專家指出,美國經濟衰退可能早已結束,且正迎來新一輪景氣循環,加上 AI 巨頭加速資本支出,將成為長期推升股市的關鍵,建議投資人鎖定美、台、日三大市場,把握景氣復甦與AI浪潮交織下的投資契機。

-

台積創天價 台股攀2萬6378新高

台積電美國ADR頻創高價,帶動台積電股價、台股指數持續上攻;台積電2日盤中衝上1370元,改寫盤中新天價,收在1365元,漲幅3.02%,盤中、收盤皆創新天價,市值攀至35.39兆元;AI概念股、記憶體族群齊攻,台股早盤一度飆漲逾500點至2萬6489點,終場收漲395點,收在2萬6378點,盤中、收盤皆同步創新高紀錄,成交量達4905億元。

-

Q4還能漲?鉅亨買基金:續迎AI紅利! 美、台、日股市為配置核心

全球股市九月逆轉「跌市魔咒」,再創歷史新高,為進入傳統Q4旺季行情奠定樂觀基調。對於投資人最關心的景氣走勢與市場布局方向,「鉅亨買基金」指出,美國經濟衰退可能早已結束,且正迎來新一輪景氣循環,加上 AI 巨頭加速資本支出,將成為長期推升股市的關鍵。建議投資人鎖定美、台、日三大市場,把握景氣復甦與AI浪潮交織下的投資契機。

-

製造業PMI 美擴張放緩

金融數據供應商標普全球(S&P Global)1日公布,美國9月製造業採購經理人指數(PMI)終值由8月的53降至52,顯示製造業擴張放緩。歐元區製造業PMI降至49.8、再次陷入萎縮。

-

歐元區製造業指數跳水 德法義3大經濟體全倒

根據標普全球(SP Global)調查,歐元區9月製造業景氣再度轉為收縮,新訂單以6個月來最快速度下滑,顯示產業復甦依然脆弱,德國、法國與義大利三大經濟體全數陷入緊縮期。

-

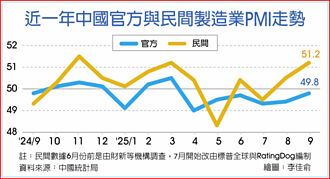

陸今年經濟成長 亞銀估4.7%

亞洲開發銀行最新公布的《2025年亞洲發展展望(9月版)》指出,中國2025年全年經濟成長率預計為4.7%,雖與4月預測持平,但略低於大陸官方設定「5%左右」增長目標,且2026年增速恐進一步放緩至4.3%。同時,大陸國家統計局昨公布9月製造業採購經理指數(PMI)為49.8%,雖高於市場預期,但已連續6個月低於榮枯線,反映製造業仍處收縮區間。

-

陸官方製造業PMI 連6月萎縮

大陸統計局30日公布9月份製造業採購經理人指數(PMI),在迎接產銷旺季、生產活動明顯回升帶動下,數據優於上月及市場預期,但仍是連續6個月處於景氣分水嶺下方,是2019年以來持續時間最長的萎縮。

-

股價指數期貨贏家專欄-PMI擴張放緩 美股高檔震盪

美國9月製造業採購經理人指數(PMI)從8月的53降至52,低於預期的52.2,服務業則由8月的54.5回落到53.9,低於預期的54,兩項數據雖然仍高於50榮枯線,不過顯示著經濟持續擴張,但增速顯著放緩,至於綜合PMI則降至53.6,使得美股四大指數期貨,近期皆再度創下歷史新高後出現震盪。

-

製造業PMI 美擴張歐萎縮

金融數據供應商標普全球(S&P Global)23日公布,美國9月製造業採購經理人指數(PMI)初值降至52,雖維持擴張但跌至兩個月新低。歐元區製造業PMI降至49.5、再次陷入萎縮,但在服務業拉抬下,綜合PMI創16個月新高。

-

《國際經濟》歐元區9月綜合PMI升至16個月新高 新訂單停滯

周五公布的調查顯示,歐元區9月商業活動擴張來到近16個月以來最快速度;但是新訂單在8月短暫擴張之後,9月陷入停滯。

-

H-1B簽證攪局 印度股匯走疲

受美國政府徵收高額簽證費影響,印度科技類股跌聲連連,匯市也連帶受累,印度盧比22日小幅走弱,盤中報1美元兌88.16美元。印度科技類股指數NIFTY 50跌勢接續,雖然盤中反彈跌幅收斂,但收盤仍跌0.49%至252,38點,印度SENSEX指數跌0.52%,收82,196.63點。展望後市,印度23日將公布PMI數據,預期仍將高於榮枯線,此外美印貿易談判樂觀,皆使市場情緒有撐。

-

00981T 掌握降息行情

美國總體經濟數據低於預期,使市場對9月的降息預期由原本的降息一碼,出現降息兩碼之討論空間,隨著市場升高美國聯準會9月降息預期,資金湧入債市態勢益發明顯。進一步分析債市,相較於信用評等最高的公債,BBB級債券因擁有相對高的票面利率,投資吸引力浮現。另外,中短天期債券由於存續期間較短、承受的利率波動風險相對低,值得投資人留意,日前開始募集的凱基雙核收息債股平衡ETF基金(以下簡稱平衡凱基雙核收息,證券代號:00981T)結合BBB級及中天期債的投資策略,還搭配3成的台股部位,成為投資人掌握債市降息行情的升級版選擇。