搜尋結果

以下是含有美國經濟衰退的搜尋結果,共463筆

-

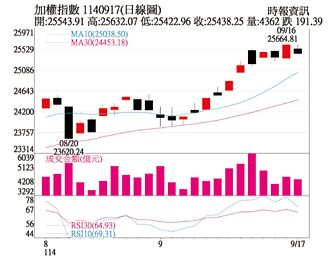

Q4續迎AI紅利 聚焦美台日股

全球股市9月逆轉「跌市魔咒」,再創歷史新高,為傳統第四季的旺季行情奠定樂觀基調,投信法人指出,美國經濟衰退可能早已結束,且正迎來新一輪景氣循環,加上AI巨頭加速資本支出,將成為長期推升股市的關鍵,建議鎖定美、台、日三大股市,把握景氣復甦與AI浪潮交織下的投資契機。

-

《基金》AI紅利仍在!專家:Q4投資聚焦美、台、日股

全球股市9月逆轉魔咒,多頭續航頻寫歷史新高,也為第四季旺季行情奠定樂觀基調。高檔如何調整投資布局方向,專家指出,美國經濟衰退可能早已結束,且正迎來新一輪景氣循環,加上 AI 巨頭加速資本支出,將成為長期推升股市的關鍵,建議投資人鎖定美、台、日三大市場,把握景氣復甦與AI浪潮交織下的投資契機。

-

Q4還能漲?鉅亨買基金:續迎AI紅利! 美、台、日股市為配置核心

全球股市九月逆轉「跌市魔咒」,再創歷史新高,為進入傳統Q4旺季行情奠定樂觀基調。對於投資人最關心的景氣走勢與市場布局方向,「鉅亨買基金」指出,美國經濟衰退可能早已結束,且正迎來新一輪景氣循環,加上 AI 巨頭加速資本支出,將成為長期推升股市的關鍵。建議投資人鎖定美、台、日三大市場,把握景氣復甦與AI浪潮交織下的投資契機。

-

操盤心法-美啟動降息列車 年底行情不預設高點

總經與市場分析:美國最新公布8月CPI月增率僅0.2%,年增率2.4%,核心通膨也低於市場預期,關稅帶來的通膨壓力逐步降溫。失業率4.3%,創下2021年10月以來新高,美國經濟衰退拉警報,不佳的經濟數據估將使聯準會宣布降息1碼,且下一次10月29日降息機率為76.8%,接下來到年底還有三次FOMC會議,有望連續降息三次,美國降息列車再度啟動。

-

美降息近 新興貨幣、日圓升勢俏

美國聯準會(Fed)的獨立性爭議恐牽動市場走勢,外銀認為,這將進一步削弱市場對美元的信心,不過在即將到來的降息週期中,新興市場貨幣或許會有不錯的表現,而在成熟市場貨幣中,外銀主管表示,日圓遭到低估的情況最為嚴重,看好逆轉貶值走勢。

-

摩根士丹利示警 Fed恐連環降息

美國近日公布的數據一再顯示,勞動市場出現疲弱跡象,終促使摩根士丹利調整美國貨幣政策展望。摩根士丹利最新報告直言,市場低估美國經濟衰退風險,預期聯準會今年底前降息2次,並在明年降息4次,基準利率最終將來到2.75%至3.00%區間。 以蓋本(Michael Gapen)為首的摩根士丹利分析師8月29日報告中表示:「我們調整對貨幣政策的預期,預計今年將降息50個基點,明年再降息100個基點,最終利率區間為2.75%至3.00%。」

-

社評/美國經濟有風險 台灣不選邊

美國勞動部公布新增非農就業數據為7.3萬人,遠低於市場預期11萬人,同時大幅下修5月及6月數字,分別從14.4 萬人及14.7 萬人下調至1.9萬人及1.4萬人,累計縮減達25.6萬人,幅度高達9成以上,令人對美國經濟前景產生疑慮。依據歷史經驗,非農就業數據只要一段時間低於10萬人,往往就是經濟走下坡的起點。更不用說,連續兩個月修正到只剩1萬多人,難免會加重市場擔憂。

-

旺報社評》美國經濟有風險 台灣不選邊

美國勞動部公布新增非農就業數據為7.3萬人,遠低於市場預期11萬人,同時大幅下修5月及6月數字,分別從14.4 萬人及14.7 萬人下調至1.9萬人及1.4萬人,累計縮減達25.6萬人,幅度高達9成以上,令人對美國經濟前景產生疑慮。依據歷史經驗,非農就業數據只要一段時間低於10萬人,往往就是經濟走下坡的起點。更不用說,連續兩個月修正到只剩1萬多人,難免會加重市場擔憂。

-

長天期美債ETF 布局良機到

長天期美債今年以來雖規模、受益人數同步流失,不過美國最新就業數據疲弱使市場氛圍驟變,9月降息機率大幅攀升,隨美債殖利率回落,帶動長天期美債ETF近1周表現開紅盤。投信法人表示,美國降息趨勢底定下,長天期債券鎖定穩健收益的功能凸顯,預期買氣可望逐步回溫。

-

在岸人民幣 終止連六貶

在美元指數走軟背景下,人民幣兌美元匯率走強。人民幣兌美元在岸價4日收報7.1766元,較上個交易日官方收盤價升340個基本點,不僅終止連六貶,更創7月29日以來近一周新高。離岸人民幣早盤也收復7.2元大關。陸港股市方面,上證指數、深證成指、恒生指數4日均收漲。

-

美歐協議敲定 美衰退機率降

美歐敲定貿易協議令歐盟關稅稅率降至15%,遠低於美國總統川普先前威脅的30%水平。儘管關稅稅率仍高,但足以緩解市場對貿易戰擴大的擔憂,華爾街也評估美國經濟衰退風險降低。

-

美歐達成貿易協議 摩根大通下調美經濟衰退機率

美歐敲定貿易協議令歐盟關稅稅率降至15%,遠低於美國總統川普先前威脅的30%水平。儘管關稅稅率仍高,但足以緩解市場對貿易戰擴大的擔憂,華爾街也評估美國經濟衰退風險降低。

-

全球資金分歧 新興股狂吸金

企業財報喜憂參半,聯準會主席撤換傳聞也干擾市場,全球股市降溫等待消化市場不定性。回顧全球股票型基金資金流向,根據EPFR統計至7月16日止近一周,全球新興市場呈現淨流入1.73億美元成為主要市場之首,已開發歐洲、歐非中東、亞洲不含日本股票型基金呈現微幅淨流入,美國、拉丁美洲股票基金皆呈現微幅淨流出。

-

強者恆強 留意美大型股

美國6月就業數據出爐,非農就業人數高於市場預期,失業率低於市場預期,勞動市場展現強勁,美國景氣展現韌性,投信法人表示,對等關稅稅率出爐,關稅不確定性逐漸落底,預期有利支撐金融市場信心;惟地緣政治風險尚存,關稅滯後影響仍待觀察,市場變數仍在、ETF浪潮推波助瀾,加上科技巨頭形成強大護城河,三大趨勢促使強者恆強局面可望延續,美國大市值公司後市值得留意。

-

操盤心法-台股震盪整理 AI、低基期族群成資金避風港

市場觀察:市場情緒逐漸回暖,全球股市呈現多頭格局。美國川普政府陸續通知各國對等關稅稅率,儘管仍存在諸多不確定性,但市場已部分反映相關消息,美國標普500指數與那斯達克指數甚至創下歷史新高。

-

歷年Q3股市 印度、巴西強

統計近十年全球主要股市於第三季的平均表現,整體而言跌多漲少,但仍有8個股市繳出正報酬成績,印度、巴西分別拿下冠、亞軍,平均漲幅分為3.73%、3.28%,其他市場表現依序為越南2.37%、美國1.4%、印尼1.12%、泰國0.74%、澳洲0.28%及法國0.11%。

-

李孟霞專欄-Q3選股不選市 聚焦優質企業

隨著時間進入第三季,市場等待7月9日對等關稅豁免期結束後的關稅政策,以及除息效應對大盤指數影響,預期第三季台股指數呈區間震盪機率高,盤面依舊由題材股主導,個股輪動表現。另匯市第二季強升後對於企業財報表現的影響,以及第二季急單效應過後企業對於下半年營運展望,也將成為牽動市場投資情緒的重要變數。

-

美國平衡型基金靈活調整 攻守兼備

美中貿易談判進展順利,即使許多國家的貿易協商仍在進行中,市場對關稅議題的焦慮感已經降低,加上公佈之5月非農數據優於預期,帶動美股持續走高,表現亮眼。野村投信表示,目前美股之預估本益比仍低於今年初高點,具有投資吸引力,惟因後續仍有較多的不確定因素,預估波動度仍高,建議投資人選擇美國平衡型基金,交由專業投資團隊以股六債四的比例並依據經濟前景靈活調整,攻守兼備追求長線成長契機。

-

政策反覆 投資級債券因應

川普對等關稅政策仍是全球金融市場最大的不確定性風險,展望第三季,投信法人普遍認為,政策反覆導致市場大幅震盪,惟全球經濟衰退機率降低,企業獲利展望仍佳,中期市場可望維持向上趨勢,建議分散投資組合安度短期震盪,掌握中期行情,投資組合配置宜納入投資級債券。

-

美國經濟衰退「狼恐真的來了」 專家曝最大黑天鵝:不是關稅

川普發起的貿易戰並不是美國經濟衰退最大風險,美國財經媒體撰文示警,一旦減稅法案通過,美國可能將面臨債務危機,預算赤字占GDP(國內生產毛額)恐上升到近8%。