搜尋結果

以下是含有邦基的搜尋結果,共503筆

-

幣別錯配改善 壽險業海外資產占比降至58.2%

金融市場多頭氣勢旺,壽險業資產持續「增胖」。中央銀行公布,9月壽險業總資產達36.6兆元,連四個月增加並創半年新高;國外資產21.3兆元,連四個月增加且為五個月高點。另國外資產占總資產比重降至58.2%,略低於去年同期的6成,顯示壽險資產幣別錯配略見改善。

-

政府停擺月餘 美流動性告急

美國政府關門成為市場流動性拉警報的禍首,並被歸咎為美股4日慘跌主因之一,因停擺月餘,美財政部TGA帳戶囤積現金破1兆美元,相當於從市場抽走7,000億美元流動性,衝擊風險資產。

-

經濟思維-美國聯邦銀行政策何去何從?

美國聯準會於10月30日利率會議後,宣布降息一碼至3.75%~4.00%,繼9月17日降息以來再次調降利率。然而聯準會主席鮑爾指出,由於缺乏官方經濟數據,再加上聯準會內部對未來貨幣政策路線「意見分歧強烈」,對於12月是否降息「並非已成定局」。讓人感覺利率的調降可能不會如想像中的快,有什麼因素讓鮑爾如此難以抉擇呢?

-

操盤心法-AI支撐多頭 台股緩步墊升

AI永動機規模持續擴大,四大CSP業者競相提高資本支出,AI趨勢推升台股多頭延續,惟法人逢高調節持續,操作上建議採高出低進,以靈活因應盤勢波動。短打AI伺服器供應鏈個股,掌握輪動節奏。

-

Fed罕見分歧 市場不確定性升

美國聯準會(Fed)10月決策會議中,兩位成員投下反對票,不久後,又有三位Fed成員同天表態反對降息,Fed內部分歧罕見的公開化,市場不確定性急遽升溫。受此影響,老債王葛洛斯(Bill Gross)開始賣出美債,他稱美國赤字膨脹與美元疲弱,使得他對美債持悲觀態度。

-

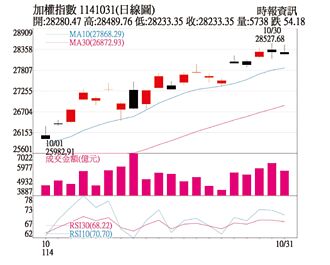

林永祥專欄-AI供應鏈領軍 台股乘勢攻上2萬8

上周大盤指數屢次挑戰2萬8關卡,此一強勁氣勢下,交織Fed降息政策鬆綁,與川習會談緩解中美貿易緊張的雙重利多,使台股呈現高檔震盪上攻格局。加權指數受AI概念股與台積電強勁動能帶動,一路衝刺歷史新高,與此同時,美股財報超預期更帶動台股同步走揚。台股不僅展現高檔韌性,更凸顯AI供應鏈在不確定環境中的關鍵支撐,值得投資人密切追蹤。

-

跟鮑爾槓上?下任Fed主席大熱門沃勒喊:挺12月續降息

美國聯準會理事沃勒(Christopher Waller)於31日表示,美國就業市場疲軟為當前最大擔憂,所有數據皆表明,聯準會應在12月的會議上繼續降息。值得注意的是,沃勒是Fed主席接班人選之一。

-

蘋果、亞馬遜救火 美股回神收紅!台積電ADR逆勢下殺

蘋果與亞馬遜財報亮眼,帶動科技股買盤,華爾街股市31日止跌回穩,道瓊工業指數高開137點,盤中震盪挫174點,其後最多揚升196點,標普500指數和那斯達克指數盤中分別曾漲0.83%和1.55%,終場四大指數齊步收高。

-

美12月不降息?星展:門檻非常高

美國聯準會(Fed)近期決定將聯邦基金利率下調25個基點,並將在12月1日起結束量化緊縮,舉措皆符合市場預期。雖然聯準會主席鮑威爾表示「12月的降息並非定局」,但星展銀行認為,12月不降息的門檻非常高,就業和通膨皆須大幅成長的機率不大;渣打銀行日前則預測,若聯準會採取偏鷹立場,可能短線推升美元、壓抑金價。

-

操盤心法-經濟持續穩增 惟技術面過熱疑慮大

總體經濟狀況分析:國發會公布9月景氣燈號,受惠AI需求熱絡,持續帶動外銷動能,燈號亮出代表景氣「轉向」的黃紅燈,終結「連四綠」,也是今年的第五顆,對策信號綜合判斷分數35分,另領先指標微幅上升,同時指標僅略微下滑,顯示景氣仍延續成長態勢。

-

《金融》Fed降息 股市波段拉回分批布局

美國聯準會(Fed)宣布降息1碼,將聯邦基金利率下調至3.75%~4.00%區間,符合市場預期。目前研判Fed仍有望於明年將利率下調至約3%,尤其考量2026年5月將迎來新任主席,可能加速政策轉折節奏。國泰世華銀行認為,股市方面因資金環境寬鬆,但高評價水準恐加劇震盪,宜逢波段拉回分批布局;債市長線降息趨勢不變,短天期利率持續走低,長天期利率下行空間相對有限。

-

Fed降息1碼 12月終止縮表

聯準會(Fed)最新決策一如預期調降基準利率1碼,今年來第二度降息,同時宣布12月1日起結束「量化緊縮」(QT)計畫,實施3年的縮表退場。

-

聯準會停止縮表 債市利多湧現

美國聯準會再度降息1碼(0.25個百分點),並宣布資產負債表縮減計畫將於12月初結束,會後市場反應顯示,10年期美國公債殖利率小幅上升10個基點,但利率波動率並未顯著擴大,顯示利率方向趨於明確,市場風險卻有限,預期資金將自避險性質較高的美國公債,轉向收益更具吸引力、違約風險相對可控的投資等級公司債,推升投資等級債需求。

-

聯準會降息1碼 國泰世華:12月仍有降息可能

美國宣布降息1碼,聯準會主席鮑爾30日表示,內部政策上分歧,加上缺乏聯邦政府資料,今年再度降息可能性恐怕不高;不過,國泰世對FOMC會後市場展望報告指出,若未來經濟數據疲弱,待政府恢復運作後數據支持,聯準會12月仍有再次降息的可能。

-

Fed今年二度降息 股債匯後市怎麼看 國泰世華首席經濟學家深入剖析

美國聯準會召開FOMC會議,宣布今年二度降息,展望金融市場未來表現,國泰世華銀行首席經濟學家林啓超分析,聯準會持續降息帶動資金環境寬鬆,且第三季財報獲利優於預期比例高達八成,帶動美股創高。不過,高評價水準恐加劇震盪,然而AI趨勢發展處於「初段」而非「終段」,宜逢波段拉回之際分批布局。

-

美通膨重返3% 估不影響降息

美國9月通膨重新站上3%,連續2個月上揚,並創下今年1月以來最高紀錄,反映關稅的影響和服務業通膨頑強。雖然美國通膨進一步遠離聯準會(Fed)2%的目標,但由於低於市場預期的年增3.1%,外界認為該數據不至於影響聯準會在下周的10月例會宣布降息1碼。受消息激勵,美股三大指數早盤勁揚,漲幅介於0.8%~1.1%之間。

-

陶治瑋專欄-多頭格局維持 關注國際事件變化

近期黃金價格自歷史高點回跌逾5%,顯示避險資金退潮、投資人風險偏好暫時回升。然而,中美貿易衝突再度升溫,美國擬擴大對中國的出口管制,中方則加強稀土出口許可制度,使全球供應鏈再度籠罩不確定陰影,壓抑科技與半導體族群的表現。展望下周,市場焦點將集中於三項重大事件。

-

美國9月CPI年增3% 預期10月降息不受影響

美國9月通膨重新站上3%,雖然低於市場預期,但連續兩個月上揚,並創下今年1月以來最高紀錄,反映關稅的影響和服務業通膨頑強。雖然美國通膨進一步遠離聯準會(Fed)2%的目標,但市場預期不會影響聯準會在10月例會宣布降息1碼。

-

華爾街預期 Fed料提前月底宣布結束QT

貨幣市場摩擦加劇,有礙聯準會調整利率,實現通膨和就業雙重使命目標,已動搖量化緊縮(QT)政策的基礎,有鑑於此華爾街預期,聯準會(Fed)很可能提前在10月底宣布結束QT。

-

短中期投資級債+複合債 靈活

全球債券市場資金持續湧入,降息預期與收益吸引力雙重推升投資情緒,債市資金明顯回流,市場進入「收益與防禦並重」格局。法人建議,短中期投資等級債與複合債基金為核心配置,高收益及新興市場債可作為輔助布局,靈活掌握降息環境下的報酬機會。