搜尋結果

以下是含有麥格理證券的搜尋結果,共67筆

-

台股目標價新天花板 外資高喊緯穎8,000元

麥格理證券指出,緯穎受惠於亞馬遜(AWS)ASIC專案與多家超大型雲端業者新訂單挹注,2026年營運將持續高度成長,AI相關營收占比預計將由今年的60%~65%,進一步提升至2026年的70%~75%,將推測合理股價一口氣調高至8,000元,寫台股歷史新紀錄。

-

外資掌控AI定價?PCB龍頭1400大噴發 伺服器廠跟著喊上400元

外資調升AI供應鏈個股的動作百花齊放,不管個股業績成長是正在進行式、還是未來式,外資券商投研雷達全面點兵,都讓AI股投資熱度不易降溫。

-

台股攻克27K 外資最大功臣

台股過完中秋連假,挾日股、美股領漲氣勢,加權指數7日直接飛越27,000點大關,終場大漲1.68%、收27,211點。大盤從9月10日站上25,000點,迄今不到一個月時間再往上飆近1成,外資接連調升大型權值股目標價、引領資金追逐功不可沒,尤其台積電、台達電、鴻海三雄,更是加持台股高歌猛進。

-

雙王法說將登場 外資唱旺

光學族群股王大立光、全球晶圓代工龍頭台積電法說會將相繼於9日、16日登場,外資對台積電基本面預期突破天際,2027年每股稅後純益(EPS)預估值衝上百元大關,大摩也率先提出法說會看點;大立光短線受惠iPhone銷售旺季,外資正向看待前景。

-

1分鐘讀財經》台幣狂升也不怕!這家銀行員工最會賺 1人貢獻1800萬

小編今天(24)日精選5件國內外重要財經大事。中央銀行公布今年第二季本國銀行營運績效季報,平均每一銀行員貢獻290.1萬元,略高於第一季,且較去年同期成長4.4%。第二季雖受到匯率波動等影響,貢獻度仍上揚,主要是利息與手續費淨收益增加,其中,專攻企金的花旗銀行以約1,823萬元連六季居冠。

-

族群輪動 外資升評萬潤、辛耘

台積電持續創高,半導體次族群順勢開啟良性輪動,受惠輝達對CoWoS需求龐大,摩根士丹利、麥格理證券目光對準相關設備股,分別升評萬潤、辛耘至「優於大盤」,推測合理股價上看500元與450元,激勵股價23日雙雙走揚。

-

外資樂觀 台積電還有續漲空間

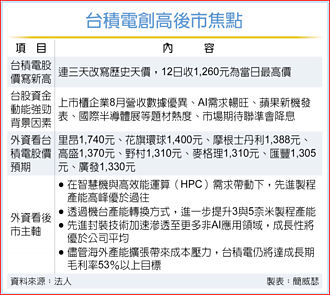

晶圓代工龍頭台積電一馬當先,連三天改寫歷史天價,12日收1,260元同時是當日最高價。外資圈人士判斷,對照各大外資券商賦予1,300~1,400元目標價區間,台積電股價尚有約1成潛在上檔空間,短線雖有漲多震盪可能,但也不排除外資樂觀目標價區間再度上移,進一步強化市場對台積電信心。

-

台積電上周猛寫新天價 還有空間? 外資圈最新分析

晶圓代工龍頭台積電(2330)一馬當先,連三天改寫歷史天價,12日收1,260元同時是當日最高價。外資圈人士判斷,對照各大外資券商賦予1,300~1,400元目標價區間,台積電股價尚有約1成潛在上檔空間,短線雖有漲多震盪可能,但也不排除外資樂觀目標價區間再度上移,進一步強化市場對台積電信心。

-

ASIC前景亮 世芯、創意外資寵愛

IC設計高價股創意法說落幕,前景獲內外資肯定,紛紛上調目標價,且隨雲端服務供應商(CSP)採用更靈活的晶片開發模式,OEM廠商轉向自製ADAS ASIC,外資看好台系ASIC業者營運契機,特別看好世芯-KY、創意雙高價股。

-

創意目標價 法人齊上調

IC設計高價股創意(3443)法說落幕,前景獲內外資肯定,紛紛上調目標價,且隨雲端服務供應商(CSP)採用更靈活的晶片開發模式,OEM廠商轉向自製ADAS ASIC,外資看好台系ASIC業者機會,高價雙強世芯-KY(3661)、創意備受青睞。

-

1分鐘讀財經》台積電法說 專家示警3變數!小心半導體關稅月底上路

小編今天(17)日精選5件國內外重要財經大事。晶圓代工龍頭台積電法說會17日隆重登場,繼高盛、花旗環球、瑞銀、麥格理證券陸續調高台積電合理股價,野村與滙豐證券壓線加入調升行列,不約而同將股價預期升至1,280元,緊追摩根士丹利的1,288元,外資看台積電目標價調升潮果然來臨,扮演台股多頭最強後盾。

-

迎台積法說 外資狂升目標價

晶圓代工龍頭台積電法說會17日隆重登場,繼高盛、花旗環球、瑞銀、麥格理證券陸續調高台積電合理股價,野村與滙豐證券壓線加入調升行列,不約而同將股價預期升至1,280元,緊追摩根士丹利的1,288元,外資看台積電目標價調升潮果然來臨,扮演台股多頭最強後盾。

-

台積法說 外資提10問

全球晶圓代工龍頭台積電法說會7月17日上場,繼大立光提供市場對匯損影響性的參考後,台積電經營管理階層說法將指引半導體、AI產業景氣方向,重要性極高;內外資研究機構除於台積電法說前備妥10大必考題,同時考量匯率變因,預料台積電第三季財測不會太樂觀,為市場先打預防針。

-

匯損風暴》台積電第二季營收達標 外資樂觀不變

晶圓代工龍頭台積電公告6月合併營收2,637.1億元,年增26.9%、月減17.7%,第二季整體營收表現仍達成財測預期,且略優於市場共識。分析師剖析,單月營收下滑主要受匯率、客戶為避關稅提前拉貨告段落所致,無礙長期基本面。

-

台積電Q2營收達標 外資態度仍樂觀

晶圓代工龍頭台積電(2330)公告6月合併營收2,637.1億元,年增26.9%、月減17.7%,第二季整體營收表現仍達成財測預期,且略優於市場共識。分析師剖析,單月營收下滑主要受匯率、客戶為避關稅提前拉貨告段落所致,無礙長期基本面。

-

股后身價看漲 世芯目標價 大摩喊逾4,000元

摩根士丹利證券半導體產業分析師詹家鴻指出,3與2奈米專案的確認,將成為世芯-KY的重要催化劑,就算股價近期有所反彈,但從評價面來看,現在才約當2026、2027年每股稅後純益(EPS)的23倍與19倍本益比,依舊極具吸引力,將推測合理股價升至4,088元。

-

世芯-KY目標價升級 大摩捨3字頭轉進4字頭

摩根士丹利證券半導體產業分析師詹家鴻指出,3與2奈米專案的確認,將成為世芯-KY(3661)的重要催化劑,就算股價近期有所反彈,但從評價面來看,現在才約當2026、2027年每股稅後純益(EPS)的23倍與19倍本益比,依舊極具吸引力,將推測合理股價升至4,088元。

-

台積衝刺2奈米 家登、創意出運

高效能運算(HPC)與AI應用帶動先進製程需求,台積電先進製程擴產受惠股或與台積電緊密合作的半導體股,博得高度關注。里昂證券盛讚,家登是台積電2奈米擴產趨勢的贏家,麥格理證券則基於五大理由,升評與台積電關係深厚的創意,股價預期分別來到462元與1,325元。

-

台積、亞德客 拚重返千金

市場期待台股衝刺川普防線,高價股一馬當先為不可或缺的要素,隨最大權值股台積電(2330)站上900元,正面回應外資看好台積電重返千金的呼喚,非科技股代表亞德客-KY(1590)不落人後,繼摩根士丹利證券升評後,滙豐證券最新翻多、升評「買進」,外資同步挺台積電、亞德客-KY二大電傳高價指標,再登千金寶座。

-

繫緊安全帶 高盛降評減碼台股

台股告別清明連假恢復交易首日全面重挫,反映美國總統川普對等關稅政策掀起波瀾,原先持觀望態度的外資,更是化為實際行動保守看台股。高盛證券降評台股「減碼」、三個月內指數預期僅19,000點;麥格理證券更是直呼新關稅局面對電子供應鏈帶來更多痛苦,卻無所得(more pain, no gain)。