搜寻结果

以下是含有出货比的搜寻结果,共538笔

-

《兴柜股》鸿劲27日转上市 12日起底价1196元竞拍

半导体IC测试设备厂鸿劲(7769)预计11月27日转上市挂牌,上市前现增发行新股1万8330张、对外承销1万6497张,其中1万3198张,将于12~14日以底价1196元竞拍、18日开标,剩余新股将于17~19日公开申购,每股承销价暂订1495元,并于21日抽籤。

-

《电周边》劲丰Q3EPS达1.67元4季高前3季3.59元稳健

劲丰(6577)公告114年第三季合併财务报告。劲丰今年第三季EPS达1.67元,创下四个季度新高水准;前三季获利年减28.27%,基本每股盈余(EPS)降至3.59元,透过优异的成本管理及高附加价值产品组合的支撑,劲丰前三季营运尚属稳健。劲丰前10月营收17.08亿元,年减11.37%,主因受到全球总体经济不确定性及订单需求趋于审慎影响。展望后续,劲丰将持续优化产品组合,提高高毛利、高规格产品的出货比重。

-

《纺纤股》约旦出货爆发!广越10月营收飙同期高、Q4续旺

广越(4438)今(10)日公布2025年10月营收,单月合併营收达新台币19.92亿元,年增62.4%,创下歷史同期新高;今年前十个月累计合併营收达168.16亿元,年增17.5%,为歷年同期次高,显示公司营运动能持续稳健。

-

AI PC渗透率提升 华硕、微星得利

PC品牌厂新品逐步于下半年放量,推升AI PC在整体PC市场渗透率较上半年有明显提升。法人看好,AI PC出货在自家渗透率高的华硕及微星,可望受惠旗下AI PC及电竞产品的出货增温,进而推升营运表现成长。

-

打入国际 群联Q3赚逾一个股本

群联(8299)第三季合併营收181.37亿元,季增1.4%、年增30.1%,创歷史同期新高。毛利率提升至32.4%,季增3.3个百分点,年增3.2个百分点;税后纯益22.27亿元,年增222.1%,每股税后纯益达10.75元,为歷史高檔水准。

-

《半导体》义隆Q3每股赚2.81元 商用笔电与AI应用成长动能可期

义隆(2458)第三季在旺季效应加持下,营运表现稳健,每股盈余2.81元,较去年同期成长12.9%。展望第四季,公司预期订单动能将续强,目前客户及通路库存水位正常,市场已进入消费性电子传统淡季,整体回归季节性循环,并无特别强劲或疲弱情况。

-

《兴柜股》君曜扩大驱动IC布局 明年营收与市占率可望双升

君曜科技(7770)预计于12月初上柜交易,为少数具备完整自有技术与开发能力的台湾IC设计公司。公司凭藉多年研发经验与技术累积,能针对多样化萤幕规格需求提供客制化、高相容性的桥接IC产品,并在二手机售后市场建立明确竞争优势。近年更积极拓展产品线,推出触控IC并打入国际游戏大厂手把领域,产品应用版图持续扩大。

-

英业达前十月营收 年增近12%

英业达前两季笔电出货连居高檔后,第四季动能收敛,加上旗下AI伺服器产品出货转以L6形式为主,影响其单月业绩出现年月双减。不过,其今年前十月累计合併营收6,468.51亿元,仍以近12%年增向上并创高,已超越过往歷年度营收表现。

-

储能案场发酵 来颖明年获利拚续增

来颖(7816)今年在储能案场出货认列营收带动下,营收获利明显成长,上半年每股税后纯益2.4元,下半年营运可望持稳。明年日本储能案场开始出货,加上消费性电池拉货回升,2026年营收获利可望持续成长。

-

国巨前三季EPS 8.22元 Q4续旺

国巨*(2327)公布第三季财报,税后纯益登12季新高,每股税后纯益3.1元,累计前三季缴8.22元财报成绩单,以股票分割前计算,相当于32.88元,国巨看升第四季AI稼动率,一举抵销消费性电子传统淡季的疲弱,也将带动平均稼动率走扬。

-

AI驱动库存重回健康水平 国巨第3季EPS 3.1元

被动元件大厂国巨30日受邀参加线上法说会,说明2025年第3季营运成果。受惠于AI相关应用需求持续强劲以及欧美市场假期结束的拉货动能,国巨第3季财报表现超出预期,单季EPS达3.1元,较去年同期显着成长12.8%。

-

《电周边》研华Q3每股盈余3.2元、创9季高 前3季升至8.67元

工业物联网领导厂商研华(2395)周四举行董事会,公告2025年第三季财报,并将下周三11月5日举行第三季线上法人说明会,会中由综合经营管理总经理陈清熙及嵌入式事业群总经理张家豪主讲。研华今年第三季每股盈余为3.20元,创下九个季度新高;累计前三季每股税后盈余升为8.67元。

-

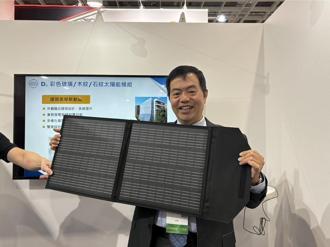

茂迪Energy Taiwan聚焦三大亮点 总座:海外出货占比达7成

茂迪出展「2025台湾国际智慧能源周(Energy Taiwan 2025)」,以「绿能建筑 × 永续农电 × 高效转换」为主轴展出多款创新模组产品,聚焦三大技术亮点,防眩光太阳能板、匀光式透光模组及具防冰雹功能的可弯曲太阳能板。

-

整柜出货量明年翻1.6倍 AI伺服器台厂受惠大

辉达GB300 NVL72近期出货逐步放量,加上GB200仍有追单挹注,产业研调及市场法人预估,第四季以NVL72型式出货的整柜型AI伺服器将达高峰,全年度总量约1,900柜,2026年增至5,000柜、翻倍年增163%,主力台厂除了鸿海外,广达、技嘉,与供货予Dell(戴尔)的纬创及纬颖也将因此受惠。

-

双重成本压力 联发科迎战

全球半导体再掀涨价潮!晶圆代工产能吃紧,记忆体报价持续走高,从DRAM到NAND全线上扬。对需要记忆体的处理器晶片来说,成本压力恐上扬;法人指出,联发科(2454)首当其衝,将影响毛利率。供应链观察,晶片业者透过高阶产品比重出货增加及向下游涨价,维持获利表现。

-

纬创、南俊国际 业绩成长可期

北美四大CSP资本支出展望正面,除了大举採购高阶AI伺服器以外,也并未放慢通用型伺服器採购,根据研调机构预估数据,2025~2030年全球伺服器出货量年复合成长率(CAGR)预期为5.1%,其中,2025年全球伺服器出货量年成长约5%,2026年则将成长2.7%,纬创(3231)、南俊国际(6584)等相关供应链业绩成长可期。

-

Q4买气保守 MLCC供给两样情

TrendForce最新MLCC研究,美国九月ADP就业人数下滑幅度达两年半以来最大,其联准会(FED)更因政府运作停摆,缺乏决策指引数据。此外,全球电子产品持续笼罩在232条款调查可能提高关税的阴霾中。2025年第四季全球经济面临更高不确定性,衝击消费者与投资市场信心,恐将对年末消费支出构成压力,也导致供应链厂商保守看待接下来的节庆需求。

-

TrendForce警告:Q4买气恐趋保守 MLCC供给两极化加剧

根据TrendForce最新MLCC研究,美国九月ADP就业人数下滑幅度达两年半以来最大,其联准会(FED)更因政府运作停摆,缺乏决策指引数据。此外,全球电子产品持续笼罩在232条款调查可能提高关税的阴霾中。2025年第四季全球经济面临更高的不确定性,衝击消费者与投资市场信心,恐将对年末消费支出构成压力,也导致供应链厂商保守看待接下来的节庆需求。

-

智慧手机Q3出货年增幅 苹果夺冠

研究机构Counterpoint Research「市场监测」(Market Monitor)报告初步评估,全球第三季智慧手机出货量年增4%,就市占比而言,三星电子与苹果分别稳居冠亚军。

-

凯美领军 被动元件掀涨停潮

AI伺服器需求由终端往上游延烧,连被动元件也感受到市场的火热,继被动元件大哥村田制作所年初预告AI伺服器相关应用将推动MLCC需求倍数成长后,美国被动元件通路商Surge Components(SPRS-US)近日又来添柴火,其新公布的第三季营收不但年增29%,且再度突破千万美元关卡,成功助威,推升台股被动元件飙风再起,多头火种由国巨(2327)家族的凯美(2375)率先点燃,携斐成(3313)、华容(5328)、信昌电(6173)、金山电(8042)、蜜望实(8043)同登涨停,另被动元件双雄国巨、华新科(2492)亦有逾2%及5%的涨幅。