搜寻结果

以下是含有出货目标的搜寻结果,共104笔

-

高阶光学膜、非LCD产品齐发 友辉Q3转盈 前三季EPS 3.81元

第三季新台币匯率回稳,增亮膜厂友辉(4933)转亏为盈,单季每股税后纯益衝上2.38元,累计今年前三季税后纯益约3.12亿元,年减26.24%,每股税后纯益3.81元。友辉今年高阶光学膜产品和非LCD产品双箭齐发,明年新产品贡献可望放大。

-

板卡厂 第四季恐旺季不旺

板卡第四季忧旺季不旺,受限记忆体缺货价涨,板卡厂供货受累吃紧,CPU亦有供货缺口,对第四季为传统旺季的板卡业者蒙上阴影,二线板卡厂多保守看待第四季出货动能,法人预估,三大一线板卡厂华硕(2357)、技嘉(2376)及微星(2377)旗下板卡业务第三季站上全年高峰后,第四季将收敛回檔。

-

魏坤池用心对待员工 企业制胜关键

台湾机械及工具机厂家身处对等关税、新台币升值海啸的第一排,许多创业超过半世纪的老厂,今年首度出现亏损。然而专事生产塑胶押出机的鼎坤塑胶机械依旧获利,关键之一是董事长魏坤池经营事业心法,他坚持「用心对待员工」,每年帮员工加薪及发放可观的年终奖金,也对协力厂商履行年度合约的承诺。

-

《科技》郭明錤预估「下修两成」!卢伟冰:小米17最终销量会赢小米15

小米日前推出小米17系列,标准版定价自人民币4,499元起;发售初期官方称「全系开售5分钟刷新2025年中国国产手机首销全天销量、销售额纪录」,并强调Pro Max销量占比最高、Pro次之,显示高阶机型动能强劲。不过,天风国际证券分析师郭明錤基于最新产业调查指出,小米17系列整体出货目标自原订约1,000万支下修约20%,且若未採取更积极的价格或行销策略,最终销量恐低于上代小米15系列约800万支;主因是「标准版需求远低于预期」,原估应占整体销量50%至55%,实际开卖仅约15%至20%,即便Pro/Pro Max有增单仍不足以弥补标准版缺口。他同时点出,iPhone 17标准版在中国表现优于预期,挤压了小米17标准版的销售表现。

-

业绩护身 万润、弘塑逆势衝

台股经歷连续大涨创高行情后,24日面临获利回吐卖压,权王台积电(2330)也在高檔出现回落,然半导体设备族群却逆势衝高,受惠台积电等国际半导体大厂持续扩充3奈米以下先进制程产能,半导体设备厂业绩近年来也大进补,半导体后段制程设备厂商万润(6187)、先进封装湿制程设备厂弘塑(3131)获盘面资金青睐。

-

《钢铁股》中钢8月出货超标 9月动能持续

中钢(2002)集团8月出货情况,中钢集团114年8月出货79.2万吨,较目标76.2万吨多3万吨。进入金九银十,中钢集团9月出货目标达80万吨,不确定性逐渐钝化,加上中国政策利多,以及国内天气转佳,出货动能可期。后续美国降息可能性高,届时资金充裕有利用钢需求,且中国政策利多,预计未来钢市有底部翻扬的机会。

-

谷歌AI产品接连出击 台积先进制程助拳

Google产品发布会,AI新品齐发,除手机自研晶片採台积电N3P先进制程外,Pixel Watch 4搭载高通Snapdragon W5+/W5 Gen 2穿戴式装置平台,同样採用台积电4奈米制程打造,贡献下半年传统旺季产能满载动能。法人指出,先进制程将成营运护城河,晶片大厂以量制胜,拉开与竞争对手差距。

-

意腾董座:动能发酵 看旺2026

AI声学处理与语音识别ASIC厂意腾-KY(7749)18日召开法说,看好下半年营运将优于上半年,并延续至2026年;董事长顏志展认为,过去几年营收年增动能约达3至4成,若撇除总体环境干扰,2026年依旧有望维持。另外,在获得联发科音讯编解码器(Audio Codec)与D类放大器技术授权及相关资产后,产品组合逐步扩大,明年客户将陆续导入设计。

-

《科技》关税豁免期拉高基期 调研:Q3传统旺季全球NB出货恐季减3.2%

DIGITIMES发布NB产销调查,受美国针对半导体232调查结果将公布的影响,NB品牌业者大多利用第二季关税仍为零的期间积极拉货,使得第二季全球NB出货季增近12%,优于往年季成长幅度。不过,DIGITIMES提醒,第二季强劲的出货表现,恐将使得2025年下半出货出现明显衰退。

-

台股隐忧!全球笔电出货Q2强弹登高 下半年恐旺季不旺

全球笔电第二季出货季增逾一成后,恐在美国关税影响发酵下,致第三季传统旺季出现下滑走势,最新DIGITIMES笔电产销调查预估,第三季全球笔电出货量将出现年季双减、收敛至4,559.5万台,第四季再持续衰退、跌破4,200万台,年减、季减幅度皆近8%,全年度的总出货量估仅微幅年增0.8%、达1.76亿台。

-

消费转冷 联咏、义隆电Q3趋谨慎

IC大厂联咏(3034)、义隆电(2458)于6日举行法说,对于消费性产品看法,联咏总经理王守仁表示,上半年大陆国补提前消退、加上关税提前拉货,第三季相关效应逐渐衰退,观望到客户下单趋于保守。义隆电董事长叶仪晧指出,客户拉货动能仍维持正向,急、短单延续,预期整体消费性市场买气与第二季相近。

-

《科技》全球电视出货H1年增2% 提前出货致H2旺季添疑虑

TrendForce调查指出,因关税带来的不确定性与中国大陆以旧换新补贴政策推动,2025年上半年全球电视品牌出货量达9,250万台,年增2%。但也因为品牌普遍提前出货,对下半年旺季出货埋下隐忧。

-

AI机器人下一波大爆发 产值破150兆!哪几家台厂抢攻超狂商机

随着特斯拉、辉达、宇树科技等国际巨头陆续加码布局,人形机器人成为最被看好的下一波爆发性产业。大摩预估 2050 年全球产值将突破五兆美元,台湾供应链也跃上台面,营运蓄势待发。

-

《科技》辉达H20出口解禁 陆AI晶片外购比例估回升

美国政府有望允许辉达(NVIDIA)恢復对中国大陆销售降规版的AI晶片H20,市场研调机构TrendForce依据最新情势推估,在辉达可能衝刺原定出货目标下,将中国大陆外购辉达、超微(AMD)等AI晶片比例,由先前预估的约42%调升至49%。

-

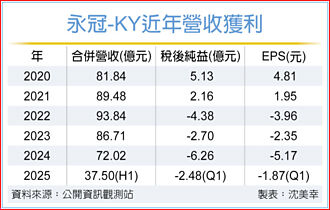

永冠-KY 泰国厂第三季试产

永冠-KY(1589)斥资26亿元在泰国购地建年产14万吨铸件厂,第三季小批量试产注塑机及产业机械铸件,上半年共计出货8.4万吨。美国祭出对等关税衝击全球,惟台湾的税率尚不明朗,永冠高层决定暂不修正2025全年19万吨的出货目标。

-

辉达H20解禁在望 集邦谘询:中国AI市场外购晶片比例上看49%

TrendForce集邦谘询表示,美国有望允许辉达(NVIDIA)恢復对中国市场销售H20 GPU,将有助带动当地AI与云端业者的需求回补,预期H20将重新成为该市场高端AI晶片主力,同步带动HBM需求增加。

-

广宇 抢机器人关节商机

PCB暨连接线厂广宇(2328)第二季不畏新台币狂升的影响,受惠于应收帐款、应付帐款有70%~80%以美元为单位,达到自然避险效果,单季匯损影响有限。展望下半年营运,广宇董事长李光曜证实,併购欧洲轴向电机厂进入实地查核阶段(DD),挑战今年第四季完成交割,目标为逾50%股权,未来将锁定人形机器人髋关节、手臂及手肘等大关节应用。

-

美、印度PC市场 H2恐转弱

美国关税连动国际贸易的不确定性,与地缘政治下的军事衝突等不利因素,持续对全球PC产业带来影响,各界对市况前景看法亦分歧。其中,于今年首季皆展现双位数出货增长的美国及印度等三大市场,继上半年涌现优于预期的成长动能后,下半年恐转年减,也因此使得部分PC品牌厂下修出货目标,全年度改守持平以上水准。

-

买盘拉弹 台股喜迎18千金

美国总统川普宣布以色列与伊朗暂时达成停火协议,市场买盘重拾信心、大户资金进场下,推升高价股表现。千金股24日大展热情,纬颖(6669)除息日上演开盘秒填息好戏,AES-KY(6781)则是强涨近7%、最高突破千元大关直奔1,040元,台股高姿态迎接18千金。

-

避险情绪浓 台股陷22K保卫战

以伊衝突延烧、美国联准会主席鲍尔态度偏鹰,台股19日避险情绪升温,外资锁定鸿海、国泰金、长荣等大型电、金、传个股扩大卖超212亿元,使加权指数终场下跌353点收22,003点,5、10日线及年线三线同步失守,并再陷22,000点关卡保卫战,成交量缩减至3,379亿元,近三日最低。