搜寻结果

以下是含有就业报告的搜寻结果,共1,082笔

-

匯率期货趋势专栏-美元指数稳月线 多头不变

美国政府持续停摆,拖延了官方经济数据发布,因此几个民间机构数据,重要性因而凸显,有「小非农」之称ADP就业报告是目前少数能窥视美国劳动市场状况报告。数据显示民间企业10月就业新增4.2万人,远高于市场预估2.2万人,结束连两月下滑,缓解劳动市场急速降温的担忧。

-

美股蓄势待发 静待政府开门

AI相关科技类股估值过高抑制投资人风险胃纳,美股三大指数7日涨跌互见,科技股云集的那斯达克指数持续软脚,周线创下4月以来最大跌幅。美国政府关门写下史上最长纪录,两党能否化解歧见牵动美股走势,市场高度关注事态后续的发展。

-

《国际金融》降息预期+美元走软 金价反弹

美国私人部门提供的就业报告显示,劳动力市场走软,提振了美国降息预期,同时美元走弱,带动金价在周五上扬。另一方面,美国持续的政府关门,也增加了避险需求。

-

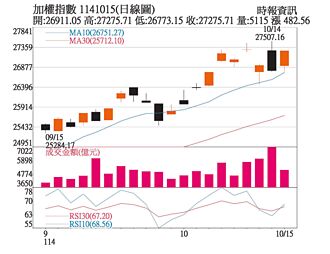

台指期抢先收復28K

美国10月ADP就业报告新增就业4.2万人远超于市场预期,带动台美股市短线回檔后展开反弹,台股加权指数6日上涨182点收27,899点,台指期表现相对强势,劲扬226点收28,034点,收復28K大关,正价差扩大至134.55点。

-

美10月小非农就业 大增4.2万人超预期

5日公布的「小非农」ADP就业报告显示,10月美国民间就业增加4.2万人,远超预期,劳动市场维持韧性让市场松一口气。10月民间就业恢復成长、自前两个月低迷状态大反弹,但復甦状况并不全面。

-

川普关税案将口头辩论 台指期夜盘反弹逾百点

受美股AI概念股估值过高疑虑拖累,台美股市连续创高后面临高檔震盪回测压力,市场密切关注最高法院即将审理的美国总统川普关税案,预期5日将举行口头辩论,华尔街密切关注,市场担忧若法院暗示关税将被判定为非法,恐引发市场动盪,美股期指盘前小幅上涨,台指期夜盘也反弹117点,暂报27,925点。

-

美国AI股全面下杀!美超微财报惨烈 盘后一度重挫逾10%

受Palantir等AI概念股下挫拖累,周二(11月4日)美股四大指数全面收黑,那指惨跌逾2%、费半暴跌4%,投资人越来越担心这群牛市领头羊的估值可能过高,摩根士丹利和高盛执行长亦警告股市可能涨多回檔。重磅股之中,只有苹果收高。AI晶片龙头辉达跌近4%,其他晶片股也成重灾区,台积电ADR跌3.55%,美光重挫逾7%。VIX恐慌指数急升10.66%。

-

美元指数一度升破100大关

美国联准会(Fed)官员对于货币政策看法分歧,令市场对美国大幅降息的预期降温,促使美元指数4日一度升破100大关,稍后徘徊在三个月高点附近,美元兑欧元升抵三个月高点。

-

美国陷无就业式復甦

AI带来更多荣景,却没有同步增加就业机会,经济恐陷入1990年代的「无就业式復甦」。

-

《美股扫瞄》AI行情发威 标普500、那指、费半收高

由亚马逊、辉达、美光等AI概念股领军,周一(11月3日)标普500、那指、费半收高。

-

操盘心法-台股震盪走高 类股呈现轮动

全球总经观察:「习川会」落幕,此次会谈双方各取所需,换来中美贸易短暂降温。美方对中国输美关税由57%降至47%换取中国暂停新版稀土管制一年、中国将扩大採购美国黄豆,美国对中国额外加徵芬太尼关税由20%降至10%,川普预计2026年4月访中,习近平也将于2026年访美,此次会谈预告美中紧张关系至少可持续到2026年4月。

-

《国际金融》费半10月飙13.5% 美股将迎来最旺月!美指期续扬

美东时间周日(11月3日)晚间,美股主要指数期货小涨。

-

《国际经济》下周财经预告:超微、美超微业绩公布

下周财经预告

-

外匯探搜-稀土供应链成国际热点 澳币拥地缘战略价值

秋季,本已值气温渐凉之际,然而中美两强未能停歇的贸易摩擦,让稀土供应链被垄断的议题延烧至全球;双方在科技与资源领域的角力之下,更让市场的投资信心面临考验。另一方面,稀土作为高科技产业的命脉,其出口限制不仅牵动全球制造业,也使澳洲这一资源大国的战略地位日益被凸显。这不仅为国际间资金配置提供了新的选择,将可为澳币增添一定的支撑力道。

-

《国际经济》澳洲股市创新高!失业率狂飙 央行11月料降息

由于求职人数增加,澳洲9月失业率意外飙升至近4年来新高,疲弱的就业报告重新点燃了该国央行可能进一步放宽政策的预期。

-

股价指数期货赢家专栏-美经济杂音多 财报季抄底良机

美国政府于1日全面关门,直接导致多项关键经济数据发布延误,形成市场「数据盲区」。劳工统计局原定3日公布的就业报告因关门被迫延至24日,而更长期的影响则波及消费者物价指数(CPI),以及生产者物价指数(PPI)等多项指标。

-

操盘心法-中美贸易战升温 台积电法说成焦点

总经与市场分析:南韩月底将在庆州举行APEC峰会,外界原本预期川普与习近平将利用此机会化解贸易战困局,不料中国9日公布扩大管制稀土出口的新措施,川普随后强硬反击要额外对中国课徵100%关税,资本市场重挫,虽之后川普态度有转趋和缓,财政部长贝森特也出面强调「川习会没有取消」,股市也因TACO(Trump Always Chickens Out)交易再起而反弹。

-

《基金》上周外资猛买东北亚双雄 亚股涨幅则由越、台居冠亚军

美中双方因稀土管制一度引发市场动盪,因事件发生短暂,对亚股短线衝击不大。统计外资上周在亚股的动向也发现买多卖少,买盘持续集中在东北亚双雄和南亚股市,南韩单周获得超过9亿美元资金挹注,其次为印度股市的3.76亿美元,第三是台股逾2亿美元。