搜寻结果

以下是含有展望后市的搜寻结果,共3,519笔

-

NAND缺货炸裂!首檔记忆体千金股来了 控制晶片出货飙3倍

美股持强创高,日、韩与台股也跟上脚步,AI产业依旧是唯一的镁光灯焦点,台股不仅电子权值股强势表态,次产业稳定良性轮动,多头趋势未见改变。

-

营收高歌 宜鼎、全新权证夯

台股陷入高檔震盪,随上市柜公司营收财报陆续出炉,市场关注焦点重回基本面,部分业绩表现优异股逆势窜出,扮演多头撑盘要角,宜鼎(5289)、全新(2455)10月营收同步创下歷史新高,股价7日力抗大盘回檔压力,宜鼎股价盘中最高甚至刷新歷史天价。

-

玉晶光、佳能 正向看待第四季营运

光学厂玉晶光、佳能企业公告10月营收,并对第四季营运抱持正向展望。玉晶光10月营收22.57亿元,月减15.07%,年增14.3%,公司预期因客户需求仍在,第四季营收表现有望呈现年增;佳能10月营收11.6亿元,月增9.04%、年增114.96%,创近9年以来新高,公司看好第四季在机器手臂相关产品出货带动下,营运持续稳健成长。

-

健鼎Q3营运 三率三升

PCB大厂健鼎第三季表现亮眼,营运「三率三升」使获利创高,单季税后纯益29.54亿元,每股税后纯益(EPS)5.62元,刷新歷史纪录;累计前三季税后纯益77.53亿元,EPS达14.75元,改写同期新高,距去年全年15.95元仅一步之遥,整体成绩暂居PCB厂之冠。

-

网通股库存待去化 前三季营运承压

网通业下游库存调整已逾二年,产业仍未显着復甦,即便AI伺服器需求强劲,但传统宽频、光纤及家庭通讯设备市场仍处库存去化、需求疲软中挣扎。主要品牌厂及代工厂接单能见度偏低,加上欧美通膨、营运商资本支出放缓,整体网通族群营运明显不如去年,其中,启碁(6285)、中磊(5388)及明泰(3380)今年前三季营运表现均呈年减受压。

-

台股拚返28K 紧盯四关键

美股四大指数周五(7日)涨跌互见,台指期夜盘最低下探27,155点,终场以下跌160点至27,561点作收。法人表示,在两大利多支撑下,行情大跌的机率不高,预期将于28,500点至27,000点之间震盪,目前指数位于中间位置,拚重回月线及28,000点,惟需关注四大关键。

-

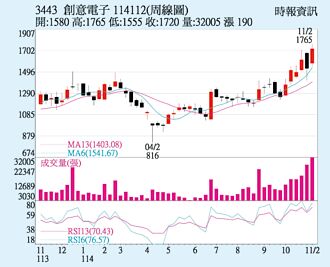

创意 获利拚缔新猷

创意(3443)10月份合併营收达37.16亿元,月增3%、年增150%,创歷史新高,显示第四季营运动能强劲;营收结构中,Turnkey(晶圆业务)占比达9成,受惠加密货币客户持续出货高檔,而CSP(云端服务供应商)客户之3奈米CPU专案也即将进入量产,推升营收规模。

-

信骅 业外挹注给力

信骅(5274)第三季在AI Server强劲需求与业外一次性收益挹注下,每股税后纯益(EPS)达32.12 元;10月合併营收年增动能不减,为7.31亿元,显示CSP出货动能持续。展望第四季,法人预估部分生产材料缺货影响,呈现微幅季减,然营收规模及毛利率仍维持优异表现。

-

赵彭博高檔震盪 执行纪律为上策

台股多空剧烈拉锯,单周面临高檔震盪卖压,资深台股分析师赵彭博指出,台股上市柜公司10月营收与第三季财报多数亮眼,有利指数维持多头架构,然美国政府停摆、AI族群估值过高等压力仍垄罩,建议投资人持股避免过度集中在高本益比AI强势股,本周投组首选铭异(3060)、高端疫苗(6547),再选入品安(8088)、普安(2495)与松瑞药(4167)。

-

谢逸文良性轮动格局 宜逢低布局

台股加权指数10月约上涨了约2,500点,短线上的震盪洗盘在所难免,但台股整体的表现还是以多方格局为主,大来国际投顾分析师谢逸文指出,虽然普发金1万元让观光旅游成为主要消费短线题材,但长线仍以AI族群为主。本周选入铭异(3060)、精确(3162),再选入欧格(3002)、创见(2451)、蜜望实(8043)。

-

《电周边》摆脱匯率阴霾!蓝天Q3每股赚1.54元近12年单季新高

蓝天(2362)第三季财报出炉,单季合併营收约新台币55.1亿元、年减22%,营业毛利11.2亿元,营业利益3.1亿元。值得注意的是,业外因新台币匯率回稳及资产评价利益回升,单季税后净利8.9亿元,EPS为1.54元创近12年来单季新高。

-

台塑四宝 10月营收均年月双减

岁修及部分订单出货调整干扰,台塑四宝10月营收悉数月、年双减,10月合计营收1,008.49亿元,月减9.8%,年减8.9%。其中,台塑化因第二套重油加氢脱硫单元与第二套重油媒裂单元执行定检,10月营收月、年双减16.1%、3.1%;台化、南亚、台塑10月营收约月减4%。

-

许家豪专栏-降息迭加贸易谈判和缓 有利结构成长动能延续

降息迭加贸易谈判缓和市场情绪,成为牵动近期市场的关键因素。首先,美国联准会(Fed)如预期降息1码,连续第二次会议降息,主席鲍尔表示政府关门影响数据公布,行动上将更为谨慎,并称12月降息并非定局,市场反覆消化政策讯息。根据Fed最新会议声明要点,包括降息1码,但官员看法分歧。

-

嘉义房市 进盘整期 嘉义市刚需仍在

2025年嘉义市房市在歷经政府信用管制、贷款成数下调与高房价等多重压力下,市场买气明显降温,整体成交量较去年同期下滑约6成。不过,在生活机能成熟区与总价门槛相对亲民的支撑下,中古大楼仍是市场主力产品,价格回落至2023年水准,显示房市虽然进入盘整期,但整体结构仍具韧性。

-

货柜双雄10月营收年减逾3成

长荣、阳明海运7日同步公告10月营收,均出现月减近1成、年减逾3成,主因欧美航线持续新增运力,加上川习会前关税不稳定因素干扰,中国地区假期影响,致使需求放缓、运价下跌,拖累营收表现,货柜双雄已连三月营收走跌。

-

散热四雄 10月营收绩昂

AI伺服器水冷浪潮持续推升散热产业动能,奇鋐(3017)、富世达(6805)公布10月营收,皆创单月歷史新高,双鸿(3324)及健策(3653)也逼近高点。展望后市,随第四季受惠NVIDIA GB300平台放量与Rubin新架构导入,水冷板、分歧管及快接头等高阶零组件需求维持强劲,散热族群营收将延续高檔态势。

-

价格战降温 世界先进Q4拚高檔

世界先进(5347)公告10月营收转月减23.5%,主因晶圆出货量回落、供应链年底盘点与季节性需求趋缓所致,公司强调,第四季价格战已明显降温,平均售价(ASP)可望续涨4%~6%、毛利率维持26.5%~28.5%区间,营收有望维持高檔。展望后市,虽需求面在第四季到明年第一季不预期有大幅上修,但在AI投资与成熟制程结构性需求支撑下,明年营运仍可望呈现「健康成长」。

-

积极拓市 研扬乐看2026

工业电脑厂研扬(6579)7日召开法说会,总经理林建宏指出,第四季营运预料延续第三季表现,整体来看,包括欧洲、美国或中国大陆、新兴市场等,在推展专案上都相当顺利,部分专案明(2026)年可望放量,对明年业绩抱持乐观态度,惟记忆体缺货问题短时间难以缓解。

-

《电周边》融程电前10月营收增15.8%创高 今年拚增2成

融程电(3416)周五公布2025年10月营收达新台币2.99亿元,月增9.8%、年减3.2%。累计2025年1至10月营收为新台币29.34亿元,年增15.8%,创下歷史新高,由于明确的市场布局与投资方向,提前于今年底完成新产能就绪,迎接明年营运需求,预计2025年可达成近两成的营收成长目标。

-

汉来美食 Q3每股赚1.55元

汉来美食(1268)受惠展店效益、名人坊台中店重返营运,第三季营收14.67亿元、季增3.64%、年增2.49%,刷新歷史同期纪录,税后净利0.65亿元、年增4.97%,ESP 1.55元;累计前三季营收46.17亿元,年增4.31%,创歷史新高,税后净利3.25亿元、年减0.65% ,EPS 7.70元。