搜寻结果

以下是含有政策刺激的搜寻结果,共308笔

-

没有淡旺季!3家半导体设备厂暴赚秘密曝光 背后推手太惊人

AI改变半导体生态发展,并且推升高阶半导体设备需求蓬勃发展。从科林研发、科磊、ASML到台湾设备商的弘塑、汉唐与京鼎等业者的营运动能持续向上,目前都没有淡旺季,凸显市场热度持续发酵。

-

外银预期美国经济软着陆

儘管面临关税政策不确定性、就业市场放缓及地缘政治风险等挑战,外银仍预期,美国降息循环启动,及主要央行持续推动宽松政策,经济成长动能有望延续,美国经济「软着陆」仍为基准情境,联准会年底前还有降息空间,全球多数市场亦将受惠于宽松环境,为风险资产带来支撑。

-

政策刺激 印度股市强劲反弹

印度股市近期反弹强劲,显示短期多头趋势延续。投信法人指出,随印度央行启动降息,银行类股涨势凌厉,领先大盘表现;中小型股则相对疲弱,显示资金偏好集中于大型蓝筹股,市场呈现分化格局,印度股市维持中性偏多的看法,建议分批布局印度基金。

-

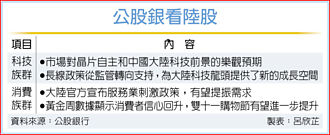

公股银看A股 科技、消费有料

全球资金正出现回流中国大陆趋势。公股银行财管部门指出,在美国联准会(Fed)降息循环下,将吸引资金持续流向新兴市场与亚洲,近期陆港股市上涨集中在AI相关板块,反映出市场对晶片自主和大陆科技前景的乐观预期;另在官方政策刺激下,内需消费族群亦可关注。

-

川习峰会》别高兴太早 专家:美中贸易战术性停火 似曾相识

在美国总统川普与中国大陆习近平于南韩会晤之前,美中之间似乎已经敲定一项贸易协定的框架,暂时化解全球两大经济体贸易关系崩溃的危机,消息一出,投资人信心暂时回稳。但有分析指出,这并非转折性的突破,而是「似曾相识」的战术性暂停。

-

《电机股》亚德客-KY法说将至 看好Q4优于Q3

亚德客-KY(1590)将于10月30日召开法说会,说明营运表现,法人认为,公司第四季关税与ECFA影响降低,加上持续提升市占率,有望淡季不淡,从去年第三季以来营运逐季走扬趋势不变,第四季优于第三季。

-

第三季AI相关出口优预期 外银再上修台湾GDP

儘管面临关税政策不确定性、就业市场放缓及地缘政治风险等挑战,外银仍预期在美国降息循环启动,以及主要央行持续推动宽松政策,经济成长动能有望延续。美国经济「软着陆」仍为基准情境,联准会年底前还有降息空间,全球多数市场亦将受惠于宽松环境,为风险资产带来支撑。此外,由于第三季AI相关出口与投资表现优于预期,外银上修台湾全年GDP成长预测至5.6%。

-

专家传真-从大陆三大区域 看未来趋势

美中贸易战正进入新的阶段,面对保护主义兴起,中国正积极走出去、迈向全球。除加速以多边主义连结世界各国外,近期大陆某些区域与城市,正因此兴起关键性改变。

-

双重利多 外银看好美股、AxJ

随着AI动能持续强劲、美国降息周期启动,外银看好全球股市后市表现,并一致偏多美国与亚洲不含日本(AxJ)市场。美股受惠于企业获利强劲与科技创新,AxJ市场则在政策刺激与内需支撑下,展现成长潜力。相较之下,欧洲与英国因不确定性较高,投资观点趋于保守。

-

警讯!陆9月CPI跌0.3% 连续2个月陷通缩

大陆通膨压力持续疲弱,官方数据显示,大陆9月消费者物价指数(CPI)年减0.3%,连续第二个月陷入通缩。今年前九个月平均CPI较去年同期下降0.1%,显示内需復甦仍显乏力。

-

全球吹宽松风 渣打:美元迈入下行周期

联准会启动降息循环,渣打集团14日发布今年第4季全球市场展望,预期在全球主要经济体同步祭出宽松政策的背景下,美元将迈入下行周期,未来6~12个月内美元指数将回落至95,不过若通膨再次飙升、地缘政治升温,美元还是有可能因避险需求支撑而短线反弹。

-

联准会重启降息 渣打曝美元恐杀至这价位

渣打银行14日发布今(2025)年第四季全球市场展望,预期美国联准会(Fed) 重启降息循环,搭配全球主要经济体同步祭出宽松政策的背景下,市场有望延续软着陆格局,唯美元已迈入下行周期,预期未来6-12个月内美元指将回落至95,另在全球央行持续购入黄金、美元走弱与地缘风险升温的环境下,金价仍具上行空间

-

陆消费结构性分化 政策挽低迷

大陆宏观政策近年将重心放在刺激消费,京东集团首席经济学家沈建光近日撰文,直指消费市场7大结构性分化,凸显当前面临问题与下一波政策发力点。具体包含商品消费改善,服务消费放缓;高端消费降温,平价消费受追捧;国产商品崛起;一线城市消费增速偏低;社会集团消费表现弱于居民消费;低收入消费表现较弱,以及消费总量回暖但信心低迷等。

-

十一房市、旅游升温 车市不如预期

大陆「十一」黄金周期间,正逢传统「金九银十」的消费旺季,大陆政府今年持续推出补贴政策,刺激消费并带动内需。根据官方资料显示,房市与旅游消费明显升温,但车市表现却不如预期,业者促销力道收缩,消费者购车意愿仍受抑制。

-

陆今年GDP增长 世银估4.8%

世界银行最新报告指出,在东亚及太平洋地区整体经济前景上调带动下,对中国大陆2025年国内生产总额(GDP)成长率预测,由今年4月预测的4%大幅上修至4.8%,接近中国政府设定的5%年度成长目标。报告提醒,儘管政策刺激和内需回升短期支撑经济成长,但中美贸易战引发的不确定性,仍对出口和企业投资带来压力。

-

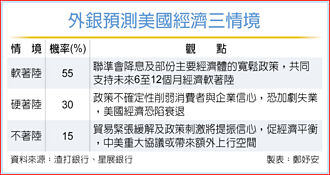

外银 预测美国经济三情境

面对全球经济走向的不确定性,外银针对未来一年美国经济的走向提出三大情境预测,其中,实现「软着陆」的机率最高,主因包括美国联准会(Fed)预期降息、主要经济体实施宽松政策,以及贸易紧张局势缓和。不过,该行亦示警「硬着陆」的风险仍存。此外,外银认为,美国政府若陷入停摆,虽对市场衝击有限,但就业数据失灵恐引发市场波动,使联准会决策更添挑战。

-

工商社论》谈大陆经济现况与政策抉择

中国大陆经济表现疲软,最新数据显示的工业增加值、社会消费品零售总额与固定资产投资,均持续放缓,失业率小幅上升,房价与房地产投资持续探底,呈现「三驾马车」动能不足的局面。加上美国对等关税政策开始生效,外部环境不确定性高,经济下行风险可见,也是全球经济荣衰的关键。北京下一步的政策抉择,已成为左右亚洲与世界经济走向的重要变数。

-

Q4股市迎三大利多 法人看好全球多元资产布局

第四季有三大利多支撑分别是国家财政政策刺激内需、美国联准会重启降息循环以及AI题材驱动企业成长等。法人表示,从歷史数据亦显示,第四季平均涨幅优于其他季度,在多重利多下,全球股市与多元资产均具投资契机。

-

券商:人民币年底升近7元

今年前三季人民币兑美元即期匯率累计升幅逾2.4%,大陆券商分析,本轮人民币升值并非来自经济基本面的推动,而是「匯率预期与预期的自我实现向上螺旋」,未来波动也会基于匯率预期和中美博弈。预计基准情况下,人民币兑美元匯率在年底将趋近7元,乐观情况下,有可能升至6.7元。

-

美元兑人民币年末恐逼近7.0?专家揭后续走势

据《澎湃新闻》报导,今年前三季人民币对美元即期匯率累计升幅超2.4%。人民币对美元即期匯率日间收盘价从去年末的7.2988升至2025年9月30日的7.1186,累计升值超2.46%,其中三季度升值超0.65%。