搜寻结果

以下是含有荣枯线的搜寻结果,共410笔

-

赵彭博高檔震盪 执行纪律为上策

台股多空剧烈拉锯,单周面临高檔震盪卖压,资深台股分析师赵彭博指出,台股上市柜公司10月营收与第三季财报多数亮眼,有利指数维持多头架构,然美国政府停摆、AI族群估值过高等压力仍垄罩,建议投资人持股避免过度集中在高本益比AI强势股,本周投组首选铭异(3060)、高端疫苗(6547),再选入品安(8088)、普安(2495)与松瑞药(4167)。

-

产经解析-科技估值忧虑升、陆出口放缓 全球股市震盪

本周全球股市下跌,成熟市场整体下跌1.3%,受到AI估值疑虑影响,美股下跌1.5%,欧洲与日本分别下跌1.2%与0.9%,跌幅小于美股。新兴市场整体下跌1.3%、与成熟市场相当,其中近期表现特别好的新兴亚洲下跌1.5%,包括台湾也下跌1.4%,而先前表现差的新兴拉美上涨1.7%,是少数上涨者,受益于巴西股市上涨3.1%。

-

台10月PMI为50.3 重回扩张

中华经济研究院3日公布台湾10月制造业採购经理人指数(PMI)50.3,站上50荣枯线,结束连四个月的紧缩,重回扩张。中经院院长连贤明表示,制造业活动在第三季盘整后出现復甦的迹象,与主计总处公布的出口成长趋势一致,但厂商对未来半年仍持保守态度,景气走向需审慎观察。

-

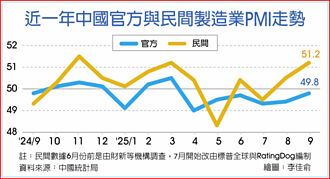

陆10月制造业PMI 创6个月低点

大陆国家统计局10月31日公布制造业採购经理人指数(PMI)降至49.0,低于路透调查预估中值49.6、创下近6个月低点,且为连续第7个月处于收缩区间。具体看到制造业PMI的5个分类指数全部低于临界点50以下。其中生产指数降至49.7,为连续扩张5个月后首次萎缩;新订单指数单月下降1.1个百分点至48.8。

-

陆10月制造业PMI续跌

大陆制造业景气持续回落,大陆国家统计局31日公布,10月制造业採购经理人指数(PMI)降至49,较9月下跌0.8个百分点,连续七个月处收缩区间,且低于市场预期的49.6。分析认为,大陆第四季经济开局不利,降幅过大恐引发担忧。

-

陆10月制造业PMI指数降至49逊于预期 创6个月低点

大陆国家统计局10月31日公布制造业採购经理人指数(PMI)降至49.0,不及路透调查预估中值49.6、创下近6个月低点,且为连续第7个月处于收缩区间。

-

产经解析-陆新工具救市 对美情绪升温全球关注

回望陆股近一个月表现,先是在期间内创下近年新高后随即回落,主要指数涨跌分歧,截至15日,10月上综指数、深综指数分别上涨1.45%、下跌0.32%,代表沪、深两市大型蓝筹股的富时中国A50指数下跌0.51%,最新A50指数点位约在15,020点附近,A50成分股布局各产业龙头,获利表现相对稳定,亦最直接受惠于中国政府积极推出的稳增长政策,在布局上仍可依据市况逢低买进。

-

9月大陆进出口 专家估仍具备许多积极因素

大陆海关总署将于13日公布9月进出口数据。2025年来,大陆外贸产品结构不断优化,但专家预期,后期经济基本面的不确定性或增加,特别是外贸修復的斜率与永续性。

-

《基金》AI红利仍在!专家:Q4投资聚焦美、台、日股

全球股市9月逆转魔咒,多头续航频写歷史新高,也为第四季旺季行情奠定乐观基调。高檔如何调整投资布局方向,专家指出,美国经济衰退可能早已结束,且正迎来新一轮景气循环,加上 AI 巨头加速资本支出,将成为长期推升股市的关键,建议投资人锁定美、台、日三大市场,把握景气復甦与AI浪潮交织下的投资契机。

-

台积创天价 台股攀2万6378新高

台积电美国ADR频创高价,带动台积电股价、台股指数持续上攻;台积电2日盘中衝上1370元,改写盘中新天价,收在1365元,涨幅3.02%,盘中、收盘皆创新天价,市值攀至35.39兆元;AI概念股、记忆体族群齐攻,台股早盘一度飙涨逾500点至2万6489点,终场收涨395点,收在2万6378点,盘中、收盘皆同步创新高纪录,成交量达4905亿元。

-

Q4还能涨?鉅亨买基金:续迎AI红利! 美、台、日股市为配置核心

全球股市九月逆转「跌市魔咒」,再创歷史新高,为进入传统Q4旺季行情奠定乐观基调。对于投资人最关心的景气走势与市场布局方向,「鉅亨买基金」指出,美国经济衰退可能早已结束,且正迎来新一轮景气循环,加上 AI 巨头加速资本支出,将成为长期推升股市的关键。建议投资人锁定美、台、日三大市场,把握景气復甦与AI浪潮交织下的投资契机。

-

制造业PMI 美扩张放缓

金融数据供应商标普全球(S&P Global)1日公布,美国9月制造业採购经理人指数(PMI)终值由8月的53降至52,显示制造业扩张放缓。欧元区制造业PMI降至49.8、再次陷入萎缩。

-

欧元区制造业指数跳水 德法义3大经济体全倒

根据标普全球(SP Global)调查,欧元区9月制造业景气再度转为收缩,新订单以6个月来最快速度下滑,显示产业復甦依然脆弱,德国、法国与义大利三大经济体全数陷入紧缩期。

-

陆今年经济成长 亚银估4.7%

亚洲开发银行最新公布的《2025年亚洲发展展望(9月版)》指出,中国2025年全年经济成长率预计为4.7%,虽与4月预测持平,但略低于大陆官方设定「5%左右」增长目标,且2026年增速恐进一步放缓至4.3%。同时,大陆国家统计局昨公布9月制造业採购经理指数(PMI)为49.8%,虽高于市场预期,但已连续6个月低于荣枯线,反映制造业仍处收缩区间。

-

陆官方制造业PMI 连6月萎缩

大陆统计局30日公布9月份制造业採购经理人指数(PMI),在迎接产销旺季、生产活动明显回升带动下,数据优于上月及市场预期,但仍是连续6个月处于景气分水岭下方,是2019年以来持续时间最长的萎缩。

-

股价指数期货赢家专栏-PMI扩张放缓 美股高檔震盪

美国9月制造业採购经理人指数(PMI)从8月的53降至52,低于预期的52.2,服务业则由8月的54.5回落到53.9,低于预期的54,两项数据虽然仍高于50荣枯线,不过显示着经济持续扩张,但增速显着放缓,至于综合PMI则降至53.6,使得美股四大指数期货,近期皆再度创下歷史新高后出现震盪。

-

制造业PMI 美扩张欧萎缩

金融数据供应商标普全球(S&P Global)23日公布,美国9月制造业採购经理人指数(PMI)初值降至52,虽维持扩张但跌至两个月新低。欧元区制造业PMI降至49.5、再次陷入萎缩,但在服务业拉抬下,综合PMI创16个月新高。

-

《国际经济》欧元区9月综合PMI升至16个月新高 新订单停滞

周五公布的调查显示,欧元区9月商业活动扩张来到近16个月以来最快速度;但是新订单在8月短暂扩张之后,9月陷入停滞。

-

H-1B签证搅局 印度股匯走疲

受美国政府徵收高额签证费影响,印度科技类股跌声连连,匯市也连带受累,印度卢比22日小幅走弱,盘中报1美元兑88.16美元。印度科技类股指数NIFTY 50跌势接续,虽然盘中反弹跌幅收敛,但收盘仍跌0.49%至252,38点,印度SENSEX指数跌0.52%,收82,196.63点。展望后市,印度23日将公布PMI数据,预期仍将高于荣枯线,此外美印贸易谈判乐观,皆使市场情绪有撑。

-

00981T 掌握降息行情

美国总体经济数据低于预期,使市场对9月的降息预期由原本的降息一码,出现降息两码之讨论空间,随着市场升高美国联准会9月降息预期,资金涌入债市态势益发明显。进一步分析债市,相较于信用评等最高的公债,BBB级债券因拥有相对高的票面利率,投资吸引力浮现。另外,中短天期债券由于存续期间较短、承受的利率波动风险相对低,值得投资人留意,日前开始募集的凯基双核收息债股平衡ETF基金(以下简称平衡凯基双核收息,证券代号:00981T)结合BBB级及中天期债的投资策略,还搭配3成的台股部位,成为投资人掌握债市降息行情的升级版选择。