搜寻结果

以下是含有产能利用率的搜寻结果,共1,627笔

-

《其他股》福贞Q3亏损缩减 前10月营收年增3.89%

福贞-KY(8411)2025(今)年第3季合併营收达24.33亿元,季增13.28%、年增7.28%,受惠产能利用率较第2季提升,且逐步降低财务成本,得以减缓产品组合改变与匯率波动的影响,税后净损0.15亿元,较上季改善0.34亿元、较去年同期改善1.54亿元。前3季税后净损1.94亿元,每股亏损0.89元。

-

《半导体》产品量价衝锋 旺宏强涨半根涨停

旺宏(2337)股价连四天走扬,周一强涨半根涨停,董事长吴敏求表示,客户需求积极,旺宏产品也有涨价情况,但产业超级循环荣景的说法,保持审慎态度。旺宏积极去化库存,如今随着客户需求增加,加上产品涨价延续,工厂利用率有望提升,营运状况可望跟随提升。

-

内外资升评 聚阳、钰齐现曙光

纺织制鞋族群沉寂许久,总算盼到曙光将临。摩根士丹利证券指出,聚阳(1477)结构性优势被市场小看,升评「优于大盘」、推测合理股价345元;元富、统一、金控旗下投顾等则同步看好钰齐-KY(9802)后市,全给予正向投资评等。

-

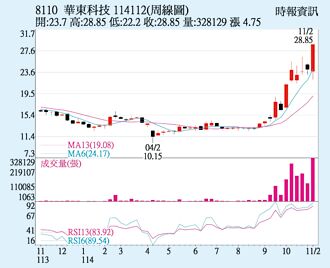

华东 站稳所有均线

封测厂华东(8110)近期股价呈现波段上涨,7日以涨停板收市,股价收在28.85元,股价已强势站上所有短中长期均线上方,短期均线呈多头排列,量能温和放大,显示买盘仍在低檔承接。技术面来看,股价站稳所有均线,MACD维持红柱,偏多格局不变,后市有机会挑战前波压力区,短线续强动能仍在。

-

跳脱舒适圈 达迈跨入半导体供应链

聚酰亚胺(PI)薄膜材料商达迈(3645)7日举行法说会,董事长吴声昌表示,公司除持续布局通讯、穿戴装置等消费性产品领域外,也尝试跳脱舒适圈,首次切入半导体应用市场,相关材料已导入IC封装产业,第四季起小量出货。至于先进AI/AR眼镜领域,目前客户端测试产品中已採用达迈材料,法人预期整体供应链可望于2027年进入放量阶段。

-

价格战降温 世界先进Q4拚高檔

世界先进(5347)公告10月营收转月减23.5%,主因晶圆出货量回落、供应链年底盘点与季节性需求趋缓所致,公司强调,第四季价格战已明显降温,平均售价(ASP)可望续涨4%~6%、毛利率维持26.5%~28.5%区间,营收有望维持高檔。展望后市,虽需求面在第四季到明年第一季不预期有大幅上修,但在AI投资与成熟制程结构性需求支撑下,明年营运仍可望呈现「健康成长」。

-

台积3奈米爆单 跃关键动能

台积电3奈米世代正式进入黄金量产期。法人指出,第三季3奈米营收占比已提升至23%,成长幅度超越5奈米,成为带动整体营运的关键动能。随着AI与云端应用全面扩张,台积电3奈米产线全速运转,南科Fab18产能利用率(UTR)几近满载,AI晶片与旗舰行动晶片的需求热度仍持续升温。

-

《其他电》尖点Q3获利季增近4成 前三季每股赚1.69元

尖点科技(8021)2025年第3季净利归属于母公司业主为1.09亿元,季增39.6%,单季每股盈余为0.77元;累计前3季每股盈余为1.69元,尖点表示,目前观察主力客户仍持续处于产业旺季扩增产能状态,对于终端需求维持相对乐观,2025年第4季可望维持成长态势。

-

《热门族群》石化淡季提前报到?台塑四宝齐声看保守

台塑四宝今日公布10月营收表现,受定期检修及原油价格震盪偏弱影响,四家公司营收均较9月下滑。展望后市,台塑、南亚预估第4季营收将与第3季持平;台化则指出,为减少亏损,将持续优化产品组合、提升高毛利产品比重,预期11月合併营收将呈现下降。油价部分,台塑化预期年底前油价难以走高,第四季炼油产能利用率约为43.5万桶/日(81%)。

-

太阳能反内卷 陆硅料业组联盟

大陆太阳能产能过剩加剧,业内持续推进「反内卷」措施,缓解价格战。最新传出,部分硅料龙头企业正与中小企业洽谈收购重组事宜,至多10家硅料巨头企业以及金融机构拟联合出资组建硅料平台公司,以快速降低硅料行业产能。

-

华通 前三季EPS 3.61元

华通(2313)第三季交出亮眼成绩,单季营收200.49亿元、毛利率19.95%,年增2个百分点;税后纯益21.55亿元,每股税后纯益(EPS)1.81元。累计前三季EPS达3.61元,为近20年同期次高。随美系手机新品销售畅旺,及资料中心与低轨道卫星需求同步成长,华通营运延续高檔,9、10月连两月营收均超过70亿元,累计前十月营收创下同期次高。

-

日月光投控、东元 法人叫好

市场焦点转移至2026年获利爆发成长标的,国票投顾指出,日月光投控(3711)2026年资本支出将进一步成长,带动新一波需求,给予「买进」投资评等;摩根大通证券则看好东元(1504)获利循环转强,马达业务将自2026年底起进一步回升,维持「优于大盘」投资评等。

-

统一 前三季EPS 2.93元

统一(1216)企业集团6日公布第三季财报,累计前三季合併营收5,151.64亿元创同期新高,但整体获利受到咖啡豆成本飙涨及电商事业处于整顿状态因素等影响,来到166.65亿元,较去年同期175.32亿元衰退4.9%,每股税后纯益(EPS)为2.93元,少于去年同期的3.09元。

-

《电零组》华通Q3每股赚1.81元 前3季创20年同期次高

HDI厂华通(2313)114年第3季税后盈余为21.55亿元,单季每股盈余为1.81元;累计前3季每股盈余为3.61元,创近20年来同期次高,华通表示,公司在AI伺服器和光通讯领域展现初步成绩,吸引不少国际客户前来洽谈,虽然目前在集团营收占比低,但呈现出货倍增,在新产能开出后,可望成为下阶段成长动能。

-

《食品股》咖啡豆成本飙+电商调整蚀利 统一前三季EPS 2.93元

统一(1216)2025(今)年前三季缴出合併营收5,151.64亿元的成绩,较去年同期成长3.1%。不过,受到咖啡豆成本飙涨及电商事业调整的影响,归属母公司净利为166.65亿元,年减4.9%,每股盈余(EPS)2.93元,比去年同期少了0.16元。统一第三季单季归属母公司净利59.94亿元,每股盈余(EPS)为1.06元。

-

《半导体》宏捷科Q3获利季增120% Q4审慎乐观

砷化镓晶圆代工厂宏捷科(8086)2025年第3季税后盈余为2.18亿元,季增高达120%,单季每股盈余为1.11元,累计2025年前3季每股盈余为2.03元,随着主要手机客户需求稳健回升,宏捷科对第4季展望「审慎乐观」,预期拉货动能可望延续不坠。

-

大立光:11月出货动能收敛

大立光10月营收62.61亿元,与上月营收持平,但较去年同期衰退5%,写今年营收新高;前十月累计营收501.9亿元,年增5%。展望后市,大立光维持与先前法说会相同看法,预期11月出货动能将较10月下滑。

-

《半导体》新唐日系业务復甦慢半拍 外资:短期难回40%毛利

美系外资针对新唐(4919)出具最新研究报告指出,考量短期内工业、车用及消费性电子需求仍显疲软,维持对新唐「中立」评等,目标价为60元。

-

六大核心产业放款 连四月守稳8兆元

AI需求强劲,六大核心产业放款连四月站稳8兆元。金管会公布,截至9月底,国银对六大核心战略产业放款余额为8兆3,608亿元、连续四个月守稳8兆元之上,较去年12月底7兆8,975亿元增加4,633亿元,占第四期预期成长目标3,800亿元、达标率121.92%。

-

AI驱动 世界先进拚返健康成长

晶圆代工厂世界先进第三季营收达123.49亿元,季增5.6%、年增率则为4.6%,创下歷年同期新高;惟受到新台币升值,以及成本增加的双重影响,单季税后纯益17.03亿元、季减16.6%、年减2成,每股税后纯益(EPS)0.91元,创六季以来低点。董事长方略表示,全球GDP明年预期成长约3.1%,公司观察到多数客户今年已积极控管库存,「第四季库存修正应该会落底,甚至有机会提前落底」。