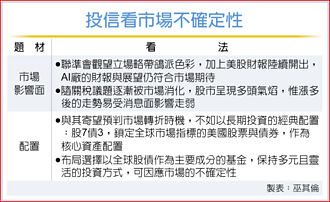

搜寻结果

以下是含有组合平衡型基金的搜寻结果,共47笔

-

平衡型基金 叫好又叫座

跨国平衡及组合平衡型基金近一季灵活应对股债趋势,带动规模、绩效同步开红盘。展望后市,投信法人认为,全球股市走出关税衝击回归正轨,预期AI驱动企业获利成长、联准会有望降息,使股市延续多头,债市亦因降息利多而有配置价值,后市建议可採全球布局搭配股债弹性配置,掌握多元投资机会。

-

力抗川普火力 高股利股闪亮

川普与多国达成低于原版本的关税协议,使股市庆祝行情随之来到高峰,不过8月以来,川普火力未歇,异动频仍,统计自8月份以来市场震盪加剧下,高股利股表现领先,MSCI全球与美国高股利股指数分别上涨1.85%与1.21%,优于MSCI全球股票指数与史坦普500指数上涨1.20%与0.81%的表现。

-

组合平衡型基金 具投资韧性

面对全球市场风云诡谲,投资策略亟需更高的灵活度。美国8月1日新对等关税正式上路,地缘政治风险持续升温,通膨压力仍未完全消退,法人建议,投资人在布局方面可选择组合平衡型基金,因应市场更具投资韧性。

-

关税明朗化 法人:多元配置

随美国与各国贸易关税协助逐渐明朗,美股再创新高,但今年以来表现在美元弱势、投资潮流转向全球化趋势,主要股市涨幅仍由韩国34%、德国21%、墨西哥16%与巴西12%表现相对突出。投信法人建议,下半年可多元配置,达到降低波动风险。

-

Q3美国政策变数 股债宜均衡配置

展望第三季,美国政策面影响力仍是市场焦点,特别是美国在对等关税与各国协商的结果及对美国及全球经济的影响。由于川普的政策较为反覆不定且常有惊人之举,预期第三季股债市仍处于较波动的走势,建议採取股债均衡配置,股市建议以美股为主,亦看好亚股中的台股、印度及韩股,债券相对看好非投资等级债与新兴债。

-

市场波动未歇 Q3拥抱AI趋势

上半年市场经歷诸多利空震盪,预料下半年金融市场未完全摆脱风险。投信法人表示,随关税对金融市场影响钝化,市场适应川普善变节奏,可将关注点拉回实质成长动能,但不应忽略扰动来袭变化,第三季投资组合配置中,不仅要将未来趋势的成长机会纳入、追求报酬,还要适度因应动盪,降低投组波动、追求收益机会。

-

Q3投资 股优于债

超级央行周结束,各金融机构第三季投资展望也热腾腾的出炉。投信业者一致认为,金融市场受到多重风险影响,包括全球通膨趋势、主要央行货币政策走向、对等关税协商结果及地缘政治风险等,但金融市场的韧性应可挺过风险。建议投资人第三季资产配置採「股优于债」的策略,股票型基金60%、债券型基金40%或多元配置,建构投资组合。

-

股市大地震 组合平衡基金度难关

关税大战海啸让股市3月11日再掀大地震,亚股全倒、美股回测年线重要支撑,风险趋避升温带动资金流向债市,全球组合平衡型基金因多资产灵活布局度过难「关」,近月绩效仍维持正报酬。投信法人强调,亚股11日全面收黑,但政策不确定性反倒为美债价格带来支撑。

-

组合平衡型基金 抗川普乱流

川普2.0上路,美国对加、墨及大陆关税生效,避险情绪升温,因目前美国经济状况良好,劳动市场稳定,通膨减缓,货币政策具有适度限制性。据FedWatch显示,今年美国降息3码及以上的机率为58.5%,市场充分定价降息3码,由于关税影响存在很大变数,建议透过组合平衡型基金配置,应对金融市场变化节奏。

-

通膨与关税不确定时代 组合基金攻守兼备

美国1月CPI增幅超乎预期,降息希望更加渺茫,美股闻讯后走跌。法人表示,全球经济与企业获利稳健,仍看多风险性资产,惟川普政策所衍生的不确定性,股市脆弱性不得轻忽,建议投资人可布局组合基金,透过灵活调整股债的多元配置,增加防御力。

-

组合平衡基金 掌握投资节奏

美国12月SP Global服务业扩张速度创逾三年来最快,制造业依旧低迷,显示经济分化加剧,欧元区12月PMI持续萎缩,经济仍呈萎缩,欧洲央行日前下修经济成长率和通膨,全球经济不同调,投信法人建议,透过组合平衡型基金配置,掌握金融市场投资节奏。

-

川普政策加剧再通膨风险… 组合平衡基金 最抗震

美国联准会降息符合市场预期,美股选后上演庆祝行情,但市场对未来新总统政策行情持续发酵,密西根大学公布11月消费者信心升至73、创近七个月新高,一年通膨预期则降至2.6%、创2020年12月以来新低,显示民眾对通膨和个人财务状况的前景都更为正面,面对目前金融市场的波动和降息预期,投信建议,透过组合平衡型基金配置,顺势市场布局。

-

债券扮「稳定器」多元资产具优势

许多人想透过基金提早进行退休理财规画,但当前在市场波动、降息、选举三大利空夹击下,退休理财对策更需掌握关键,投资专家建议,此时应运用多重资产多元配置,股市首选高品质股,并用债券打造「稳定器」,可因应不同景气循环阶段,让投资不退休,对抗长寿风险。

-

跨国平衡型基金 攻守兼备

市场上诸多的不确定性,加上股票评价位于相对高檔,易受消息面影响走弱。法人表示,股市高檔震盪期间,建议投资人可适当布局跨国组合平衡型基金,透过股债等多重资产的包装方式,具攻守兼备的双重红利。

-

组合平衡型基金 掌握轮动行情

近期市场杂音较多,中东战争、日圆升值、美部分科技股财报表现不佳、美国总经数据走软等利空事件交迭,使得全球主要股市近一周跌超过2%以上。在金融市场波动和降息预期下,建议透过组合平衡型基金配置,顺势布局。

-

顺应市场变动 组合平衡型基金 攻守兼备

全球股市普遍下跌,科技股卖压依旧延续,美元及美债殖利率,分别在104以及4.15%左右找到支撑,投信法人强调,市场预期联准会9月降息机率达100%,稳健的经济成长和降息预期,建议透过组合平衡型基金配置,顺应市场布局。

-

透过组合平衡型基金布局 抓住轮动投资机会

美国经济成长在2024年第一季出现意外上行后,第二季核心通膨也有所放缓,同时ISM服务业下降至48.8,失业率上升至4.1%,增加经济快速陷入疲弱的风险。联准会主席鲍尔在欧洲央行年会及国会听证会的鸽派言论,加上近期的总经数据显示,首次降息时间点将落在9月。

-

组合型基金 掌握轮动行情

美国第二季核心通膨有所放缓,ISM服务业下降至48.8,失业率上升至4.1%,及联准会主席鲍尔的鸽派言论,加上近期总经数据,预期首次降息将落在9月,但美国总统大选又出现重大变数,市场波动将提供参与机会。

-

美大选效应 平衡混合资产抗震

近期美国经济数据转弱,通膨下滑使联准会年底前势将启动降息,但美国总统大选情势变动难料,市场波动风险加大,美国预算赤字状况仍难改善,甚至更恶化,投信法人认为,就风险分散与评价面角度,美国以外国家与新兴市场都具备相对不错机会,可藉由股债平衡布局做资产配置更安心。

-

美将降息 股债多元配置最安心

美国经济放缓及通膨降温,促使市场重燃降息预期,激励股债同步上涨,但股票涨势集中在科技指数及台日韩等科技供应链,美国经济持续的韧性和AI科技创新主导全球资产的交易主轴,美债利率与美元维持在高位。投信法人建议,美国预计将在下半年降息,现阶段投资人可藉由股债多元配置最安心。