搜寻结果

以下是含有评等展望的搜寻结果,共138笔

-

《电零组》国巨收购芝浦收益看俏?美系外资3安心

国巨*(2327)完成对芝浦电子的公开收购后,双方举行联合记者会,市场关注国巨是否能够交付与收购价格相称的收益,但美系外资点出三点,包括双方对销售协同效应抱有强烈期待;两家公司互相理解已加深,无重大併购后的整合风险;以及AI以及新领域的技术和产品开发将会迅速,整体而言对国巨后续营运成长策略有信心,外资也维持对国巨的买进投资评等。

-

国泰金、凯基金 评等稳定

中华信评发布国泰、凯基两家金控最新评等报告,评等展望皆维持「稳定」。国泰金子公司国泰人寿可望透过资产负债管理、减缓资本消耗与稳健投资步调维持资本水准,但仍须留意市场波动、业务过度扩张等风险。至于凯基金旗下凯基人寿,虽信用结构与资本表现稳定,但因外匯与投资集中风险较高,且集团资本强度易受外部变数与政策影响,未来仍需审慎观察资本与子公司表现,以维持整体信用结构稳健。

-

《金融股》王道银行获惠誉国际信评BBB、国内信评A+(twn)

王道银行(2897)获得国际信评机构惠誉(Fitch Ratings)授予国际长期信用评等「BBB」、国内长期信用评等「A+(twn)」与评等展望「稳定」,为投资等级信用评等表现,显现王道银行自转型商银以来,在业务发展、资产品质、获利能力、风险控管及资金流动性等多方面的耕耘与稳健表现。

-

台湾四寿险 展望评等稳定

标普全球评级评估,台湾寿险业整体产业风险高于亚洲市场同业,虽然资产与负债到期时间不相称的结构性弱点已逐渐改善,却仍面临资产负债表的波动风险。

-

风控韧性佳 产险信用评等稳定

全球金融市场波动与气候风险加剧下,保险业资本适足与信用状况备受关注。根据中华信用评等、标准普尔(SP)、AM Best 等国内外机构最新发布,台湾主要产险公司普遍维持稳健评等,展望大多以「稳定」为主,显示整体产险业信用体质良好。

-

惠誉:行政院扩大举债 不影响台湾主权评等

115年度中央政府总预算的筹编,行政院规划共需举债约近3千亿元,加上特别预算将近4千亿元,且岁出入差短恐出现近十年来新高。基于国家赤字、政府债务,是全球三大信评机构对于个别经济体之主权评等的关键因素,惠誉信评亚太区主权评等分析部门主管Sagarika Chandra26日在本报专访中表示,「相信」台湾官方会继续保持谨慎,政府扩大举债会用累积的财政储备,为额外的支出需求提供部分资金,并谨慎限制债务增加。

-

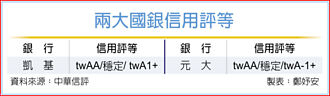

凯基、元大银 中华信评喊展望稳定

中华信评近期更新对国内主要银行及金控的信用评等结果,反映各金融机构在资本水准、业务策略与风险控管方面的最新发展,其中,凯基银行与其母公司凯基金控的信用评等获得确认,评等展望皆为「稳定」,显示其在集团支持、资本管理与流动性结构方面具备一定优势;元大银行亦因稳健的资本管理,维持「稳定」的评等展望。

-

《金融》保诚人寿稳坐外商寿险第一 集团执行总裁华康尧来台力挺

保诚人寿近年成长迅速,根据寿险公会的统计数字,截至2025年3月,若以年化缴费率计算(APE)计算,保诚人寿在台湾的寿险中排名第三,并为外商寿险公司中排名第一。保诚集团执行总裁华康尧第三度到访台湾,在出席台湾员工大会时,对此予以高度肯定,并表示保诚集团会持续深耕台湾,支持台湾保诚人寿的成长策略。

-

保诚人寿 稳坐外商寿险第一

保诚人寿近年成长迅速,不论在产品设计、服务及品牌认同度皆深受巿场及消费者肯定,根据寿险公会的统计数字,截至2025年3月,若以年化缴费率(APE)计算,保诚人寿在台湾的寿险中排名第三,并为外商寿险公司中排名第一。早前保诚集团执行总裁华康尧第三度到访台湾,他在出席台湾员工大会时,对此予以高度肯定,并表示保诚集团会持续深耕台湾,支持台湾保诚人寿的成长策略。

-

台智电获惠誉信评「AA+」独立信用仅拿中位3b原因曝

泛官股售电公司台智电,继4月份拿到标准普尔(S&P)的「A-」信评后,今(5)再取得惠誉「AA+」国内长期评等,目前都为投资级别信评,评等展望均为稳定。惠誉理由为台智电背后有政府股权,必要时可提供支援。但在攸关长期风险的「独立信用评等」,却只有「bbb」的中位水准,代表只要政府支援减弱,可能有风险。

-

三家国银 获中华信评点讚

中华信评分别对台新银行、玉山银行、合作金库银行等三家银行发布评等报告,其中,玉山银、合库银评等展望皆为「稳定」,台新银为「发展中」,与新光银合併后的事业体规模、信用结构,及市占率将是调整未来可能调整评等的主因,但仍看好未来两年持续维持强健的资本水准。

-

滙丰、星展 信评机构按讚

中华信评及惠誉分别针对两大外银的滙丰(台湾)银行及星展(台湾)银行发布评等报告,其中滙丰银过去三年逾期放款比低于国内银行业平均,截至去年底覆盖率更高达惊人的2,899%;星展银併购花旗消金业务后,业务强劲推升放款成长,预期获利能力今年可提升。

-

中华信评示警 企业恐面临6大风险

中华信评7日发布「2025年台湾年中信用展望」。报告指出,持续升温的贸易紧张局势与疲弱的中国大陆市场需求,将使企业评等展望面临压力,预估未来几季的经济成长将放缓,新台币长期看升,企业恐面临全球贸易、融资、地缘政治、大陆经济、气候变迁,以及科技等六大风险。

-

《金融股》京城银国内长期评等 惠誉调升至AA-(twn)

国际信用评等机构惠誉信评26日宣布,将京城银(2809)的国内长期评等自A+(twn)调升至AA-(twn),国际长期评等自BBB调升至BBB+、个别实力评等维持bbb,评等展望「稳定」,并确认国际短期评等自F3调升至F2。

-

惠誉调升京城银、永丰银评等 合併助攻多元布局与跨售

金管会核准京城银与永丰金合併后,惠誉信评已解除京城银发行人违约评等及国内评等的正向评等观察状态,同时将京城银的长期发行人违约评等自「BBB」调升至「BBB+」,以及将其国内长期评等由「A+(twn)」上调至「AA-(twn)」,评等展望为稳定。另外,惠誉授予京城银「bbb+」的股东支援评等,预期永丰金在必要时提供非常态性支援的可能性为高。

-

中华信评:富邦、明台产 评等展望持稳

中华信评针对富邦与明台等二家产险业者发出评等报告,双双维持原有信用评等与稳定展望,除资本水准仍然稳健外,也反映金融市场虽波动剧烈,但产险公司曝险有限故仍可承受并吸收。

-

华银、土银 中华信评维持稳定评等

中华信评在最新报告中,维持对华南银行与土地银行的评级水准,显示二家公股银行在资本结构、资金调度与市场地位上具备良好表现。虽然获利能力与营收结构上仍面挑战,但考量其在台湾金融体系中的系统重要性,评等展望仍维持「稳定」。这次评等也同时反映母公司华南金控对旗下主要子公司华南银的高度依赖,未来表现仍需观察营收多元化与竞争力提升的进展。

-

永丰金:今年市场挑战更大 5箭齐发因应

永丰金控29日举行股东常会,永丰金董事长陈思宽于会中表示,全球景气及地缘政治势将带来诸多不确定性,经济与市场表现将较2024年更加充满挑战,总经理朱士廷也提到,全球贸易紧张,对部分产业造成压力,永丰将以提出新一轮策略,聚焦效率、科技、整合、跨境及永续,以应付诡谲多变的经济情势。

-

中华信评:新新併 核心公司升评

台新金控与新光金控将于7月24日正式合併,新光金随后将下市,且金控旗下各个营运事业单位将併入「台新新光金控集团」,对此,中华信评22日调升新光金、新光人寿、新光银行与元富证券的评等,与台新金持平。

-

保诚人寿分红保单 连年达中分红以上

保诚人寿宣布,董事会日前已核准2025年分红保单的红利宣告。股票投资部分,虽然经歷2024年全球经济成长动能趋缓、地缘政治与主要国家大选等不利因素与不确定性,但受益于货币政策转趋宽松、AI等科技创新需求、强健的企业资产负债表等利多题材,全球股市普遍上扬。