搜寻结果

以下是含有财新制造业的搜寻结果,共41笔

-

正面迎战美国对等关税 大陆中小企业悲泣 财新制造业PMI惨跌

3日公布的财新中国5月份制造业採购经理人指数(PMI)较4月大跌2.1个百分点至48.3,不仅是时隔8个月再由扩张转为收缩,更创下2022年10月以来新低,其中,新订单指数更跌至2022年10月来最低。反映大陆制造业运行受到关税战影响放缓。

-

《港股》川普、习近平将电话会谈 恒指收涨354点

周二的数据,大陆5月财新制造业PMI数据,降到50以下,为近八个月来的首次萎缩,并创两年半新低水准。

-

《港股》恒指走强 科技、医药和黄金都上扬

美股周一缩小跌势,收在小跌,金龙中国指数更是弹升0.53%;此前白宫说,川普和习近平将在本周通电话,利好市场信心。港股在周一收盘缩小跌幅之后,周二高开123点,并稳健高走。

-

川普松口 某时间降中国关税

中美贸易谈判再传进展!美国总统川普于当地时间4日表示,美国正在与包括中国在内的多个国家就贸易协议进行会谈,他与中国打交道的首要目标是达成一项公平的贸易协议。

-

关税战重击,大中小企业全面受创 陆官方、财新4月制造业PMI 双跌

中国官方和财新4月30日公布的4月份制造业採购经理人指数(PMI)双双走跌,官方制造业PMI更跌破50荣枯线,创下近一年半新低。两项先行指标下挫,反映关税战对中国外贸的重击,且大中小型企业无一幸免,中国稳经济挑战甚鉅。

-

《港股》港股反弹 网科、医药扬升

美股周一收在涨跌不一,科技股下跌,金龙中国指数跌0.61%,此外投资人关注即将生效的关税。恒指周二高开97点或0.42%,随后升幅扩大。

-

《港股》恒指涨幅缩小 蜜雪大涨43%

中国公布二月财新制造业PMI创三个月新高,反映出生产活动扩张加速,同时支撑了投资人信心,但是美国总统川普在上周表示,将对中国商品新增加10%关税。

-

陆财新制造业PMI 上月降至50.5

受内需不振影响,财新2日公布最新2024年12月财新中国制造业採购经理指数(PMI)为50.5,较11月回落1个百分点,亦远逊于市场预期的51.7。其中,厂商忧心美国政府加徵关税将对产出和贸易前景造成负面影响。

-

恒生指数也失守2万点 新年首日 A股跌破3,300点

2日是陆港股市2025年首个交易日,但受到2024年12月财新大陆制造业採购经理人指数(PMI)逊于市场预期拖累,以及美股2024年最后一个交易日反弹乏力影响,上证指数2日盘中一度跌逾3%,终场更跌破3,300点整数大关。

-

外需不振 陆12月财新制造业PMI指数降至50.5低于预期

大陆财新制造业採购经理指数(PMI)2日公布去年12月数值为50.5,较11月回落1个百分点,虽仍连三个月维持扩张但速度已放缓,数据也低于路透预期的51.7。另看到大陆国家统计局稍早公布的去年12月制造业PMI录50.1、下降0.2个百分点,但也连三个月位于扩张区间。

-

《港股》恒指扬升126点 广汽、比亚迪电子大涨

周一上午公布的中国11月财新制造业PMI数据,优于预期,同时提振了陆港股市。此外在强势美元压力下,金价下滑。不顾停火协议,以色列再度开打黎巴嫩,促使油价上涨。

-

10月财新服务业PMI 站近三个月高点

大陆10月服务业加快扩张,供需同步改善,企业信心低位回升。财新5日公布的10月大陆服务业採购经理人指数(PMI)为52(月增1.7点),不仅远高于市场预期的50.5,更站上近三个月高点,显示服务业景气回升。

-

景气復甦 陆PMI达3个月新高

大陆财新网报导,中国10月服务业加快扩张,供需同步改善,企业信心低位回升。此外,标普全球公布,10月香港採购经理人指数(PMI)升至52.2,高过9月的50,创1年半以来最高,反映营商环境于第4季初好转,新增订单回升,带动经营活动创去年4月以来最大增幅,惟企业在10月继续看淡未来12月业务,整体信心未恢復。

-

陆提振消费 工纸三雄迎升机

大陆商务部1日宣布推出新一批促进消费新政策与活动,加上双11促销檔、市场预期涨价等多讯号,带动台股工纸三雄股涨。

-

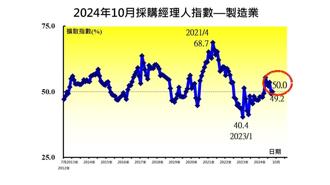

又有惊喜!10月台湾採购经理人指数双升

10月台湾採购经理人指数制造业PMI 50.0、非制造业NMI 53.8,指数呈现双升,双双站上50以上的扩张区间。中华经济研究院长连贤明1日表示,9月底以来中国大陆连续推出振兴措施,对于部份台湾制造业带来信心,推升10月的PMI,仅9月跌落紧缩,立即重返扩张。由于大陆官方应还有更多的经济改革措施,产业界相当期待。

-

陆8月财新服务业PMI 今年次低

财新中国4日公布8月份大陆服务业採购经理人指数(PMI)为51.6,较7月下降0.5个百分点,创2024年以来次低。儘管大陆服务业持续扩张,但增速放缓,且就业再度陷入收缩。在经济不振背景下,美银4日将大陆全年经济增长预测由5%下调至4.8%。

-

《港股》新世界曝亏崩跌 恒指下挫

港股9月首个交易日表现失准,恒生指数2日开低126点后,持续在低檔徘徊,目前在17,708.87点,下跌280.2点或1.56%。开低的国企在6,217.88,也跌113.26点或1.79%。

-

陆财新制造业PMI 近9月新低

内需表现持续低迷,使大陆7月制造业景气明显下行。财新中国8月1日公布,大陆7月份制造业採购经理人指数(PMI)为49.8,较6月下降2点,创下2023年11月以来首次低于50荣枯线。其中,採购量指数降至收缩区间,原物料库存指数随之降低。

-

陆港观盘-中国制造业仍面对压力

如早前所指,欧元区、瑞士、瑞典、加拿大,以及部分新兴市场已开始放宽货币政策,市场继续聚焦于美国联准会(Fed)转向降息的时机,以及全年降息幅度。

-

陆5月财新PMI创新高 官方数据反跌 机构:结构性好转仍存

大陆5月财新制造业採购经理人指数(PMI)为51.7(较4月高出0.3点),创2022年7月来最高,与官方稍早公布的5月制造业PMI为49.5下降0.9点,形成强烈对比。财新6月PMI公布在即,机构指出,财新数据与官方数据自2023年10月以来持续背离,这隐含结构性好转仍存、短期动力不足、未来不必过于悲观三大资讯。