搜寻结果

以下是含有转卖超的搜寻结果,共154笔

-

《半导体》京元电毛利率走强 7外资目标价全调升、最高上看271元

京元电子(2449)今年第三季财报亮眼,毛利率达36%,获利优于预期,前三季每股盈余7.17元。展望第四季营运,外资评估,京元电单季营收可望季增6-8%,且毛利率可望再进一步提升。受惠于AI需求强劲与测试时数延长,京元电预期整体GPU营收明年将年增超过 60%。除了GPU,将受惠于强劲的AI ASIC市场,特别是Google的TPU与基于ARM架构的CPU,计画到2027年将AI ASIC测试机台增加至350台,远高于目前AI GPU测试机台约90台。外资上调京元电2025-2027年EPS表现,可望年年创新高纪录,并在明年挑战一个股本关卡。

-

《半导体》京元电10月营收缔新猷 前3季EPS升至7.17元

京元电子(2449)前三季获利年增约5成,累积基本每股盈余升至7.17元。京元电今年10月营收34.18亿元,年增41.83%、月增4.50%,创下歷史单月新高;前10月营收283.86亿元,年增29.21%。展望明年,可望2026年营运将持续维持成长动能。

-

热门股-精确 题材加持反弹回升

精确(3162)跨入AI伺服器水冷散热领域,股价在10月中触底后稳步回升,股价沿十日线逐步垫高,4日跳空涨停60.8元锁住,成交量2,483张,涨停委买张数1,875张,惟外资由买转卖超,与自营商呈现对作。

-

台股月线连六红 11月挺进29K

台股31日收10月月线,却遭外资锁定台积电等三大权值股大砍狙击,导致加权指数最后一笔遭掼压219点并由红翻黑,终场下跌54点或0.19%以28,233点作收,周线仍上涨701点或2.55%,写连十涨;月线更拉出连六根大红棒,台股与台积电双写多项新纪录。

-

《半导体》外资上看280元最高 日月光涨停再奔天价

日月光投控(3711)今年第三季毛利率为17.1%,高于市场预期,日月光四度上调资本支出,封装与测试利用率维持在高水位,LEAP与传统进阶封装线几乎满载,预期今年第四季毛利率可望持续季增0.7-1个百分点,外资评估日月光毛利率向上扩张稳在轨道上,推升后续营运表现。法说会后,美系重申正向,八家外资投资评等全面看多,目标价最高上看280元,其中四家美系外资目标价有三家上调、区间为228-280元,澳系给予Outperform(优于大盘)至232元,欧系给予Buy(买进)从178元上调至263元,两家日系其一Upgrade to Buy(上调至买进)投资评等、另一目标价从160元至235元。

-

黄仁勋反驳AI泡沫论 台股站上28K

辉达黄仁勋GTC「开金口」,台积电29日股价创新高,市值突破39兆元,加上鸿海等权值股跟进表态,推升加权指数盘中大涨446点至28,395点,收盘涨幅收敛,仍大涨345点收28,294点,盘中、收盘点数同创新高站上28K,市柜合计市值达98.65兆元,叩关百兆元新里程碑。

-

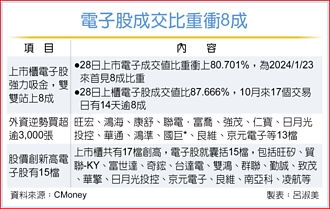

电子吸金 成交值比重破8成

台股连两天叩关28,000点未成,外资28日翻空卖超271亿元,惟仍积极敲进旺宏、鸿海、康舒及联电等1.21万~4.24万张以上,电子股人气沸腾,推升上市电子股成交值比重攀升突破8成,为2024年1月23日来首见;法人认为,电子股短线确实有过热情况,但AI股长线走多趋势未扭转。

-

2025年APEC峰会专题报导》28K没站稳 台股仍写六纪录

中美经贸磋商取得进展、美国通膨数据有助降息,台股27日在台积电以1,500元开出追平歷史新高带动下,加权指数跳空开高大涨664点、衝破28,000点至最高28,196点,终场涨势收敛至上涨461点收27,993点,虽未能站上28K,但与盘中同步再创歷史新高并刷新六大纪录,法人认为年底前拚30,000点可期。

-

国际利空钝化 台股拚28K

国际利空消息钝化,台股20日在权王台积电直奔1,495元、朝1,500元整数大关进逼领军下,与主要亚股齐强势走扬,盘中最高大涨465点至27,768点、终场上涨386点收27,688点,同创歷史新高。法人看好台股本周就有望攻下28,000点城池,年底前在台积电与AI族群强涨激励下朝30,000点进攻。

-

两大名师看台股:本周连九红赢面很大

台积电法说会行情先盛后衰,外资加入提款行列,拖累17日加权指数险守27,300点,周线涨点快速收歛至不到1点,勉强维持周线上涨荣景,专家认为,多头信心不减,对本周台股挑战连九涨及月线连六红仍是信心满满,甚至不排除本周就有机会攀登28,000点新高峰。

-

台积拉回加码 大盘续往28K

美国两家区域性银行传出贷款欺诈事件,造成全球金融市场波动,在外资转卖超219.97亿元、并锁定台积电扩大卖超184亿元领跌,台股17日在多方力守5日线27,188日,终场下跌345点或1.25%收27,302点,成交量略减至5,564亿元。

-

热门股-六方科-KY 收復各均线

六方科-KY(4569)15日股价开低走高,盘中急拉至涨停后虽几度再打开,不过终场收涨停价169元,拉长红K棒,并成功收復短中长期各均线,五日、十日线转扬,日KD亦呈走多格局,成交量535张,涨停委买量336张,惟外资由买转卖超19张。

-

台股喊到3万点 陆股也疯狂

美国启动降息循环,加上AI需求强劲,不仅趋动美台企业获利上修,启动这波台股估值上修的扎实行情,加权指数9日大涨238点收在27,301点,上市市值奔88.42兆元新高,合计上市柜市值再推上95.41兆元新纪录,法人乐看第四季台股可望月月高,资金派对将延烧至年底作梦行情。

-

《电周边》融程电Q3、前9月营收缔新猷 股价没涨声

融程电(3416)公布2025年9月营收达新台币2.72亿元,月减21.5%、年增32.2%。今年第三季营收为新台币10.06亿元,年增28.4%、季增21.7%,营收创单季歷史新高,主要是国防和医疗业务的增长。累计2025年1至9月营收为新台币26.34亿元,年增18.4%,同步改写歷史新高。融程电预估,全年业绩将双位数成长。展望后市,持续强化在美布局,与加快欧洲的布局和整合。

-

台股守27K 中小型股接棒演出

受到甲骨文云端业务毛利率只有14%,与双十连假将近影响,台股8日在台积电领跌下开低,一度重挫327点、跌破刚越过的27,000点,但随即吸引追价买盘与八大公股行库进场护驾,终场加权指数跌点收敛为148点收27,063点,成功守住27K大关,成交量缩减至4,712亿元。

-

《半导体》营收写3高 宜鼎直逼天价

宜鼎(5289)今年9月营收13.70亿元,年增92.26%、月增6.78%,连续三个月刷新歷史单月新高纪录;今年第三季营收38.07亿元,年增64.01%、季增25.72%;前三季营收94.54亿元,年增41.37%。宜鼎今年第三季、累积前三季营收亦齐创歷史新高水准。受惠DDR4与NAND双双涨价,新台币匯率趋稳,宜鼎今年下半年获利可望将显着回升。而宜鼎Edge AI、机器人布局领先同业,位居NVIDIA台湾三大合作伙伴之列,后续营运同样可期。

-

台股月线将连5红 10月战27,500

台股9月行情进入尾声,虽然26日加权指数大跌443点或1.7%,创下今年来单日第八大跌点并跌破26,000点,但9月累计仍上涨1,347点或5.56%,成交量即将突破10兆元大关,确定缴出月线连五红的佳绩。法人指出,随着美国降息预期未退潮、AI题材续发酵,10月指数有望挑战27,500点,年底甚至可上看28,000点。

-

《热门族群》DRAM双雄喜忧不一 华邦电多空交战爆量、南亚科小扬抗跌

DRAM双雄华邦电(2344)、南亚科(2408)周四股价阴晴不一,华邦电盘中多空交战、爆量居成交量前三大,南亚科相对走强。而根据TrendForce最新调查,虽然新世代产品涨势相对温和,但第四季旧制程DRAM价格涨幅依旧可观,预估整体一般型DRAM(conventional DRAM)价格将季增8-13%,若加计HBM,涨幅将扩大至13-18%。虽然记忆体股价涨多修正,但受惠价格续涨可期,有助推升后续营运表现,南亚科也将于10月13日将举行法说会,市场期待单季转盈利多。

-

16檔低基期、转机股 外资青睐

外资上周五(19日)在台股创高之后,伴随辉达入股英特尔对台积电(2330)订单出现杂音,加上臺湾50指数成份股季度调整,外资转卖超逾157亿元,大买超股价频破底的台泥(1101)近14.44万张居第一名,承接投信抛出的12.3万张筹码,三大法人合计买超2.18万张。

-

台股多头延续 下周衝刺26K

美国联准会启动降息循环、辉达入股英特尔,19日台股加权指数最高上涨94点衝至25,864点,再写歷史新高,但市场认为辉达入股英特尔将对联发科、台积电带来衝击,以及富时指数调整权重使尾盘掼杀124点,终场爆出6,196亿元大量,下跌190点或0.74%收25,578点,回测5日线但有守,技术面仍多头排列,法人看好下周有机会衝刺26,000点,惟须留意习川通话与台湾相关内容。