搜尋結果

以下是含有債券殖利率的搜尋結果,共882筆

-

月配債券ETF除息 非投等債夯

統計表定11月即將除息的22檔月配債券ETF,以近期收盤價換算,年化配息率分布在4%~9%之間,配息率最高前十檔配息水準都有達5.5%以上,包括五檔BBB級債、三檔非投資等級債,其中又以非投等債配得最大方。

-

相對利差優勢 非投等債後市看好

美國聯準會兩度降息,同時宣布12月起停止自2022年起實施的縮表計畫。投信法人指出,中止縮表可視為預防性措施,有助維持市場資金穩定性,研判聯準會政策方向,由預防通膨,轉向維持金融穩定、經濟成長、流動性提升,看好非投資等級債券後市。

-

降息+旺季行情 非投等債前景佳

第四季旺季行情奏效,市場風險偏好也擴散到非投資等級債等固定收益資產。投信法人分析,經濟數據多符合預期、聯準會有機會在年底前連兩次降息支撐,續為年底前行情助攻,但漲多後反覆震盪的可能仍在,首選美國平衡型及非投資等級債券型基金,看好美國經濟軟著陸及聯準會降息行情。

-

9檔債券ETF 10月成交破萬張

美國聯準會再度降息,帶動債市投資氛圍。法人認為,降息符合預期,但同時因聯準會主席鮑威爾表示12月並非版上釘釘,後續降息節奏能難掌握,對降息受惠程度高的長天期債ETF與利率風險較低的短天期債ETF各擁投資人青睞。

-

降息循環啟動 外銀釋債市前景

隨著美國聯準會進入降息循環,外銀紛紛針對債市前景釋出最新觀點。渣打銀行看好美國5至7年期中天期公債以及新興市場當地貨幣政府債潛力;星展銀行維持對投資等級(IG)債券的正面看法;滙豐銀行建議偏高配置全球投資等級債券。

-

迎美降息潮 資金湧入新興債

美國聯準會啟動降息循環後,新興市場債券表現更加亮眼,根據Lipper統計,近三個月新興強勢貨幣債券基金平均漲幅達8.6%,41檔基金中高達20檔績效超過10%。由於新興市場債券與邊境市場債券殖利率具吸引力,近年來政府的財政體質大幅改善,部分國家信用評等獲調升,資金持續流入新興債市,前景持續看好。

-

《基金》美國經濟降溫疑慮 全球投等債ETF買氣續揚

美國就業市場持續降溫、美國政府停擺,加上關稅帶來的成本上揚壓力等,整體經濟下滑風險增加,市場普遍預期聯準會月底會議將再次降息。投信指出,目前市況,具備品質與相對殖利率優勢的投資等級債券格外受全球投資人青睞,截至上週五(17日)的統計,投資等級債ETF單週淨流入近50億美元(約1535億元新台幣)。

-

產經解析-資金面、基本面共舞 陸股展現韌性

中國股市在9月持續上漲,第三季以兩位數百分比漲幅作收。MSCI中國A股在岸指數(以美元計價)第三季上漲22.8%,主要受散戶資金流入,以及投資人對人工智慧(AI)相關題材熱度推動。在產業層面,通訊服務與工業類股領漲,而能源與金融類股相對落後。整體而言,境內市場表現優於香港等境外交易市場。

-

《基金》高市上任首相助長多頭氛圍 日股投資專家這樣解析

日本自民黨總裁高市早苗成為第104任首相,也是日本首位女首相,高市並已發表首場施政演說,預告將與訪問日本的美國總統川普會談。日股近來漲勢強勁,市場對「高市行情」有所期待。理財專家認為,高市主張的擴張性財政與戰略性產業投資政策,將為日股注入新動能,人工智慧、半導體與國防等關鍵產業如有政策支持,長線成長潛力可期。

-

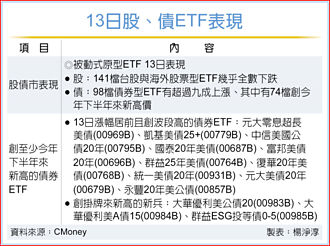

憂中美貿易戰再起 債券ETF成資金避風港

美國總統川普聲稱將向對中國商品徵收更高關稅後,投資者紛紛尋求避險資產,債市再度成為避險天堂,檢視13日台股盤面,反應海內外股市重挫,股票型ETF幾乎全軍覆沒,債券ETF則受惠於美債殖利率大幅走低帶動,有74檔債券ETF改寫近月來的新高價。

-

富邦三檔ETF 明同步掛牌上市

上市主動債ETF雙星報到!由富邦投信募集發行之主動富邦動態入息(00982D)、主動富邦複合收益(00983D)以及被動式富邦淨零ESG 50(009809)等三檔ETF,本周二(14日)起同日掛牌上市,三檔ETF並得辦理融資融券。

-

高市政策 大摩預測轉向溫和

有望成為日本首位女首相的高市早苗,由於她是「安倍經濟學」的堅定擁護者,使得市場預期她可能推動積極的財政支出和貨幣寬鬆政策,不過摩根士丹利三菱日聯證券經濟學家逆風指出,高市若接任首相,可能轉向「溫和保守」路線。

-

日股躁動挺高市早苗 大摩潑冷水:可能轉向溫和保守路線

有望成為日本首位女首相的高市早苗,由於她「安倍經濟學」擁護者的身分,使得市場預期或將推動積極的財政支出和貨幣寬鬆政策,不過摩根士丹利三菱日聯證券經濟學家逆風指出,高市政府可能轉向「溫和保守」路線。

-

賣盤惜售心態濃 Q4公債交易冷颼颼

展望台債後市,債券交易員指出,今年第四季發債計畫出爐,國庫將發行三期公債共800億元,籌碼未如預期增加,促使賣盤惜售心態濃厚,公債市場交易冷颼颼。

-

寬鬆政策再起?日股看漲日圓貶

日本自民黨新任總裁由高市早苗出線,她的政策取向被視為「安倍經濟學」的傳承,可能讓日本再度採取刺激與寬鬆並進的經濟策略。分析預期,她的勝選將成為股市上漲的催化劑,但日圓及日本公債價格可能因此承壓。

-

美政府關門久拖 股市恐陷空頭

美國聯邦政府自10月1日進入關門狀態後,僵局持續延燒,聯邦政府正面臨自2018年以來首次的大規模停擺;PIMCO預估,美國政府停擺將導致年化實質GDP每周減少0.1%至0.2%,若停擺時間拉長,經濟衝擊可能加劇。

-

美聯邦政府關門僵局延燒 PIMCO:經濟衝擊恐加劇

美國聯邦政府自10月1日進入關門狀態後,僵局持續延燒,聯邦政府面臨自2018年以來首次的大規模停擺,非必要之政府服務將全面暫停;PIMCO預估,這次停擺將導致年化實質GDP每周減少0.1%至0.2%,若停擺時間拉長,對經濟影響可能加劇。

-

降息加持 外銀看好美投等債 股市建議增持亞股(除日本外)

美國聯準會(Fed)在近期的決策上符合市場預期,且在非衰退環境下降息,有利風險資產表現,但聯準會與市場對2026年的降息預期差距較大,可能將導致美國債券殖利率上行的風險。多數外銀看好美國投資級債,並且偏好5年至7年期債券,股市建議視機會增持亞洲(除日本外)股票。

-

《金融》匯豐銀行Q4看好美股、亞股、黃金 預估FED降2碼

匯豐銀行今(25)日舉行第四季投資展望會,指出人工智慧創新高速發展與普及化、美國聯準會重啟降息兩大積極因素,正抵消美國貿易關稅及政策不確定性帶來的負面影響。匯豐銀行認為,投資人應對全球股票持偏高比重配置,並看好全球投資級債券,同時,建議增持黃金以提高投資組合的韌性。

-

Fed重啟降息 新興債迎匯率行情

美國聯準會重啟降息,官員們預估年底前還將降息2碼,同時上修今、明、後三年美國經濟成長率至1.6%~1.9%。投信法人表示,聯準會重啟降息,不僅有利於美元計價債市,亦可嘉惠各類債市表現。尤其,利差優勢減褪不利於美元,其他國家當地公債伴隨的貨幣部位可望有匯兌收益挹注。