搜尋結果

以下是含有短天期債券的搜尋結果,共228筆

-

美12月降息? 短債ETF攻守兼具

美國聯準會再降息1碼,且12月起停止縮表,但聯準會主席鮑爾認為12月是否降息言之過早。投信法人表示,官員對於年底前再降息持保留態度,也意味著接下來降息節奏仍待觀察,在市場料隨消息面變化而波動下,債券布局上,建議適度配置波動較低,並同樣也能提供債息的短天期債來應對,以平衡投資組合風險,也兼顧收益需求。

-

台股震盪 法人教戰股、債、期

美科技股周二下挫,市場資金轉向避險資產,帶動美元走強與美債價格上揚,台股5日開低失守28,000點大關,債券ETF逆勢上彈。展望後市,法人以股、債、期等三大商品教戰,強調若美國政府關門議題解決,可伺機進場建立美債部位,個股操作應掌握輪動節奏與配置策略。

-

降息循環啟動 外銀釋債市前景

隨著美國聯準會進入降息循環,外銀紛紛針對債市前景釋出最新觀點。渣打銀行看好美國5至7年期中天期公債以及新興市場當地貨幣政府債潛力;星展銀行維持對投資等級(IG)債券的正面看法;滙豐銀行建議偏高配置全球投資等級債券。

-

華府停擺 長天期債券成資金避風港

美國政府關門一個多月,法人指出,歷史經驗顯示,1995年以來美國政府共關門五次,期間10年期美債殖利率普遍下滑10至30個基點,並推升債市價格大漲,觀察國內債券ETF績效表現,近三個月共計14檔投資級債ETF大漲二位數,短線雖然股市波動加劇,但長天期優質債券因具穩定息收與避險價值,往往成為資金主要避風港。

-

《基金》美國經濟降溫疑慮 全球投等債ETF買氣續揚

美國就業市場持續降溫、美國政府停擺,加上關稅帶來的成本上揚壓力等,整體經濟下滑風險增加,市場普遍預期聯準會月底會議將再次降息。投信指出,目前市況,具備品質與相對殖利率優勢的投資等級債券格外受全球投資人青睞,截至上週五(17日)的統計,投資等級債ETF單週淨流入近50億美元(約1535億元新台幣)。

-

降息後短天期債ETF熱絡

距離美聯準會9月降息屆滿一月,隨著貨幣政策調整符合市場預期,市場也期待至年底前還有降息可能,進而帶動債券市場投資氣氛。

-

短天期美投資級債ETF 穩健抗波動

美國聯準會9月預防性降息,帶動債券市場投資熱度,但後續中美關稅緊張局勢升溫、美國政府暫時停擺等訊息,不僅為市場增添不確定性,也讓市場持續臆測後續關稅效應與聯準會降息步調,對於資產品質佳、具穩健收益特性的投等債、公債配置需求提升,短天期債券因存續期短、波動風險相對低,並且也能兼顧收益需求,吸引資金配置,也帶動相關投資標的表現。

-

債券ETF全走揚 九檔人氣旺

美國聯準會9月降息以來,帶動債券市場多頭氣氛,統計自9月降息以來,債券ETF表現全數走揚,當中9檔產品人氣最佳,日均成交量超過萬張,分別為元大美債20年(00679B)、中信美國公債20年(00795B)、國泰20年美債(00687B)、群益ESG投等債0-5(00985B)、國泰10Y+金融債(00933B)、群益優選非投等債(00953B)、凱基A級公司債(00950B)、群益ESG投等債20+(00937B)、第一金優選非投債(00981B),長、短天期債券ETF同上榜。

-

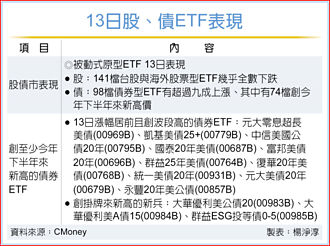

憂中美貿易戰再起 債券ETF成資金避風港

美國總統川普聲稱將向對中國商品徵收更高關稅後,投資者紛紛尋求避險資產,債市再度成為避險天堂,檢視13日台股盤面,反應海內外股市重挫,股票型ETF幾乎全軍覆沒,債券ETF則受惠於美債殖利率大幅走低帶動,有74檔債券ETF改寫近月來的新高價。

-

基本面穩健 非投等債後市不淡

近一年債市投資在通膨升溫、經濟放緩疑慮、關稅政策衝擊、美國財政赤字等不確定性干擾下遭逢逆風,但隨聯準會9月啟動降息,且點陣圖顯示至年底有2碼降息空間,重新燃起市場樂觀情緒,也帶動市場於信用債的投資情緒,相關債券ETF跟漲。法人觀察,101檔原型債券ETF近一年含息報酬率表現,多檔率先翻紅,顯示債券投資正逐步從新台幣暴力升值的影響中走出,過半數為非投等債ETF。

-

股市居高思危 投信:建議多元布局

儘管川普貿易戰2.0尚未落幕,但消息面衝擊已有緩和,從最新美國聯準會會議中可看出,關稅影響有望受控,雖然聯準會對外發言淡化市場對積極降息的憧憬,但這恰恰反映穩健基本面支持政策保持彈性。法人認為,第四季進入寬鬆政策週期、增長企業獲利和經濟動能,均有助多頭行情延續。

-

債券ETF 短天期最受歡迎

今年來債市表現受到關稅不確定性以及貨幣政策舉棋不定所影響,使得債券ETF受益人數跌破200萬大關,相較2024年底,大減近14萬人,但仍有38檔債券ETF受益人逆勢增加,整體來看,增加前十名債券ETF中,有七檔為短天期債券ETF,顯見在市場震盪環境中,存續期短更受青睞,受市場行情與利率變動影響較小,還能兼顧收益需求的債券ETF。

-

降息循環再起 長天期投資級債可期

美國聯準會9月宣布2025年首次降息,法人普遍認為,隨著全球進入降息週期,具備收益保護與價格上漲雙重優勢的投資級債券,將成為穩健資金布局的首選標的,特別適合尋求確定性收益的投資人在此時進場。

-

股市分析》美降息後多頭猶可為 關鍵時刻在Q1

美國聯準會在睽違9個月利率不變之後,宣布降息1碼,暗示今年將還再降息2碼、明年降1碼。我國央行則維持利率不變,美、台央行本次的利率決策符合市場預期,金融市場榮景可望持續至第四季,不過,時序愈接近明年第一季底,變數會加大,聯準會主席人選是誰、對等關稅效應如何顯現,牽動資金流向,以及這場多頭派對開到何時。

-

《基金》聯準會降息路徑下 法人推這類債券

睽違9個月維持利率不變後,聯準會降息1碼至4.25%,會後聲明提及美國勞動市場惡化風險增加,成為本次降息的主因。市場對於聯準會降息步伐傾向緩降息,聯博投信統計,投等公司債券中,以中短天期債券相對受惠於緩降息路徑。

-

債券ETF績效 短天期最突出

美國聯準會9月降息1碼,點陣圖顯示至年底還有2碼降息空間,法人認為,利率風險仍將取決於接下來經濟與通膨的走勢,建議適度配置存續期間較短、利率風險相對低的短天期投等債或非投等債,觀察近一周債券ETF表現,前十強中以短天期債ETF占據最多檔,平均存續期間介在0.4至3年共八檔,周漲幅多在1%以上。

-

降息重啟 債市熱度升溫

美國聯準會重啟降息循環,不僅牽動利率走勢,更直接影響全球資金流向,觀察近期資金已提前卡位,債市熱度正快速升溫,統計至8月底,全球中短天期債券ETF(10年以下)持續受到追捧,過去兩個月合計淨流入達606億美元,遠高於長天期債券ETF的75億美元。

-

聯準會再降息!掌握債券投資的避險與布局 feat.路博邁

本周是「超級央行周」,美國聯準會(Fed)、英國央行、日本銀行(BOJ),以及我國中央銀行等主要經濟體都召開貨幣政策會議,討論最新利率方向。會議結果實際上一點都不「超級」,都還是在市場的預估之內:聯準會於美國時間9月17日宣布調降基準利率1碼,聯邦基金利率調降至4%~4.25%,為2024年12月以來首度降息;而其他央行也可說多在意料之內,沒有調整任何政策。

-

Fed重啟降息 5國銀出謀劃策

美國聯準會降息循環正式開啟,銀行業者表示,此次降息多被視為「預防性」操作,市場早已充分消化預期,激勵效果有限,後續更需留意2026年降息路徑與經濟展望,投資操作上債優於股,且宜聚焦中短天期債券與利率敏感型板塊。

-

《基金》降息列車啟動 法人看好信用債後市

美國聯準會如預期降息1碼,今年可能再降息兩次。法人指出,本次聯準會降息為預防性降息,根據歷史經驗,1984年、1995年與1998年的預防性降息後,經濟未衰退,且促進股市與投資等級債券的表現,預料本次降息將會帶動民間消費回溫,加上企業獲利具支撐力,有望創造資本利得,將使得信用債券表現可期。