搜尋結果

以下是含有經濟成長動能的搜尋結果,共473筆

-

外銀預期美國經濟軟著陸

儘管面臨關稅政策不確定性、就業市場放緩及地緣政治風險等挑戰,外銀仍預期,美國降息循環啟動,及主要央行持續推動寬鬆政策,經濟成長動能有望延續,美國經濟「軟著陸」仍為基準情境,聯準會年底前還有降息空間,全球多數市場亦將受惠於寬鬆環境,為風險資產帶來支撐。

-

經濟思維-美國聯邦銀行政策何去何從?

美國聯準會於10月30日利率會議後,宣布降息一碼至3.75%~4.00%,繼9月17日降息以來再次調降利率。然而聯準會主席鮑爾指出,由於缺乏官方經濟數據,再加上聯準會內部對未來貨幣政策路線「意見分歧強烈」,對於12月是否降息「並非已成定局」。讓人感覺利率的調降可能不會如想像中的快,有什麼因素讓鮑爾如此難以抉擇呢?

-

操盤心法-AI趨勢未變 短線修正是買點

周二美股科技指數表現疲軟,那斯達克指數和費半指數分別下跌2.04%及4.01%,AI相關個股表現相形疲軟,追究其原因不外乎是近期投資人對雲端服務商(CSP)科技巨頭Meta、Alphabet、微軟(Microsoft)以及亞馬遜(Amazon)預計2026年將進一步擴大AI資本支出的消息產生疑慮,因此AI相關概念股後續波動難免因而放大。

-

壯大資產管理 迎向黃金年代特刊》國發會衝兆元投資 3大策略創造三贏

面對全球AI國力競賽、淨零碳排趨勢及地緣政治風險升高挑戰,國家發展亟需擴大投資計畫,國發會擘劃AI新十大建設、六大區域產業及生活圈計畫,擴大公民部門資金挹注投資興建,以提升國力競爭優勢。

-

《國際經濟》成長動能消失 韓10月製造業PMI遜

在韓國企業對美國新關稅政策的未來影響,採取觀望的態度之下,10月製造業PMI(採購經理人指數)從9月的50.7,降至10月的49.4,落在景氣榮枯點50以下。

-

陸多地上調最低工資 漲幅達1成

大陸多個省份近期上調最低工資標準,漲幅普遍達1成以上,反映官方在經濟成長動能放緩與消費信心不足情況下,試圖透過調高基本薪資,提振內需與民眾購買力。

-

第三季AI相關出口優預期 外銀再上修台灣GDP

儘管面臨關稅政策不確定性、就業市場放緩及地緣政治風險等挑戰,外銀仍預期在美國降息循環啟動,以及主要央行持續推動寬鬆政策,經濟成長動能有望延續。美國經濟「軟著陸」仍為基準情境,聯準會年底前還有降息空間,全球多數市場亦將受惠於寬鬆環境,為風險資產帶來支撐。此外,由於第三季AI相關出口與投資表現優於預期,外銀上修台灣全年GDP成長預測至5.6%。

-

《生醫股》太景新藥TG-1000授權印度藥廠 拓展南亞市場

新藥研發公司太景*-KY(4157)旗下抗病毒新藥Pixavir marboxil(TG-1000)與印度藥廠簽署商業化授權協議,太景全球藥品版圖正式進入南亞藥品市場。

-

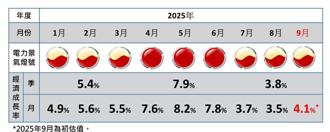

AI狂潮帶旺半導體!台綜院:9月電力景氣續亮黃紅燈

台灣綜合研究院22日發布9月份台灣EPI電力景氣指數,全國高壓以上產業用電較去年同期成長1.27%,電力景氣燈號連續3個月維持黃紅燈。台電高壓以上用電方面,9月份整體產業用電較去年同期成長2.11%,其中製造業用電成長1.97%,服務業用電成長2.25%。

-

葉俊顯:AI不會泡沫化

國發會主委葉俊顯20日在立院指出,AI發展將從雲端落實到終端,也有很多新創正在開發各種AI應用,而且AI產業的財務操作不像網路業的槓桿倍數那麼高,判斷應不會像網路一樣產生泡沫化。

-

產經解析-陸新工具救市 對美情緒升溫全球關注

回望陸股近一個月表現,先是在期間內創下近年新高後隨即回落,主要指數漲跌分歧,截至15日,10月上綜指數、深綜指數分別上漲1.45%、下跌0.32%,代表滬、深兩市大型藍籌股的富時中國A50指數下跌0.51%,最新A50指數點位約在15,020點附近,A50成分股布局各產業龍頭,獲利表現相對穩定,亦最直接受惠於中國政府積極推出的穩增長政策,在布局上仍可依據市況逢低買進。

-

今年GDP成長 中經院大上修

中華經濟研究院17日發布今(2025)年第四季台灣經濟預測,大幅上修今年全年經濟成長率至5.45%,不僅較第三季時估測的3.05%,大增2.4個百分點,最新數據高於主計總處、中央銀行的預測,更是國內主要經濟機構的最高估值。今年成長模式亦調整為「內外皆溫」情勢,國內消費者物價指數(CPI)走勢開高走低,預估年增率1.81%。

-

台灣甩他國好幾條街!中經院上修全年經濟成長率至5.45%

中華經濟研究院17日發布今(2025)年第4季臺灣經濟預測,一如預期,大幅上修今年全年台灣經濟成長率至5.45%,不僅較第3季期間估測3.05%,增加2.4個百分點,更高於主計總處、中央銀行的預測值,更是國內主要經濟機構的估值。

-

外匯探搜-世態大不同 股匯市評價面相關性偏低

今年以來股市多頭行情延續,AI題材帶動美國股市創新高。美股週期性本益比快速攀升至40倍的歷史相對高點。觀察2000年網際網路興起階段,從股市評價面完整循環可見,全球匯市波動度並未因股市大漲大跌而大幅攀升。匯市與股市評價面相關性較低,因此匯市可成為分散股市風險的資產選擇。

-

工商社論》莫讓世代經濟剝奪衝擊社會和諧

在今年慶祝國慶大會中,總統賴清德認為「今年是台灣崛起的一年」,除了指出經濟成長領先亞洲其他小龍達到5.1%,就業狀況也是25年來最好,股票市值超過3兆美元,外匯存底首度突破6千億美元,此外,未來也要擴大AI產業投資,加強量子科技、矽光子與機器人三大關鍵技術研發。另一方面,政府將針對年輕族群提供包括:免除高中學費、補助私立大學學生學雜費、免除單身租屋所得稅、育兒津貼等政策。

-

永豐4檔ETF將除息 10月22日最後買進日

永豐投信行銷資訊

-

9月大陸進出口 專家估仍具備許多積極因素

大陸海關總署將於13日公布9月進出口數據。2025年來,大陸外貿產品結構不斷優化,但專家預期,後期經濟基本面的不確定性或增加,特別是外貿修復的斜率與永續性。

-

市場對美降息預期升溫 債券ETF規模 連三月成長

今年來債券市場波動劇烈,不過隨著降息循環啟動,市場亦逐步復甦。觀察今年以來整體債券ETF規模與受益人變化,從7月開始兩者已經連續三個月都呈現正成長,市場法人表示,資金人氣已有逐步回籠債市的跡象,加上市場對於之後Fed降息預期升溫,債券ETF投資契機可期。

-

《台北股市》群益投信看Q4「股優於債」投資心法掌握「KEYS」策略

群益投信發布第四季投資展望,維持「股優於債」的看法。股市看好美股與台股受惠於AI應用擴散帶動科技產業獲利成長,且預估部分新興市場有補漲潛力,包括印度、中國與東協市場,都值得關注。債券方面,短債表現將優於長債,信用債表現又更值得留意。

-

9月股市信心指標 今年最高

民眾的消費信心「標的」出現轉折。中央大學台灣經濟發展研究中心30日發布9月台灣消費者信心指數(CCI)調查結果,總指數為64.69點,單月上升1.38點,推升力道全部來自投資股票時機指標,本月上升幅度多達20.48點,來到51.68點,達到今年的最高點