搜尋結果

以下是含有財新製造業的搜尋結果,共41筆

-

正面迎戰美國對等關稅 大陸中小企業悲泣 財新製造業PMI慘跌

3日公布的財新中國5月份製造業採購經理人指數(PMI)較4月大跌2.1個百分點至48.3,不僅是時隔8個月再由擴張轉為收縮,更創下2022年10月以來新低,其中,新訂單指數更跌至2022年10月來最低。反映大陸製造業運行受到關稅戰影響放緩。

-

《港股》川普、習近平將電話會談 恆指收漲354點

週二的數據,大陸5月財新製造業PMI數據,降到50以下,為近八個月來的首次萎縮,並創兩年半新低水準。

-

《港股》恆指走強 科技、醫藥和黃金都上揚

美股周一縮小跌勢,收在小跌,金龍中國指數更是彈升0.53%;此前白宮說,川普和習近平將在本周通電話,利好市場信心。港股在周一收盤縮小跌幅之後,周二高開123點,並穩健高走。

-

川普鬆口 某時間降中國關稅

中美貿易談判再傳進展!美國總統川普於當地時間4日表示,美國正在與包括中國在內的多個國家就貿易協議進行會談,他與中國打交道的首要目標是達成一項公平的貿易協議。

-

關稅戰重擊,大中小企業全面受創 陸官方、財新4月製造業PMI 雙跌

中國官方和財新4月30日公布的4月份製造業採購經理人指數(PMI)雙雙走跌,官方製造業PMI更跌破50榮枯線,創下近一年半新低。兩項先行指標下挫,反映關稅戰對中國外貿的重擊,且大中小型企業無一倖免,中國穩經濟挑戰甚鉅。

-

《港股》港股反彈 網科、醫藥揚升

美股周一收在漲跌不一,科技股下跌,金龍中國指數跌0.61%,此外投資人關注即將生效的關稅。恆指週二高開97點或0.42%,隨後升幅擴大。

-

《港股》恆指漲幅縮小 蜜雪大漲43%

中國公布二月財新製造業PMI創三個月新高,反映出生產活動擴張加速,同時支撐了投資人信心,但是美國總統川普在上周表示,將對中國商品新增加10%關稅。

-

陸財新製造業PMI 上月降至50.5

受內需不振影響,財新2日公布最新2024年12月財新中國製造業採購經理指數(PMI)為50.5,較11月回落1個百分點,亦遠遜於市場預期的51.7。其中,廠商憂心美國政府加徵關稅將對產出和貿易前景造成負面影響。

-

恒生指數也失守2萬點 新年首日 A股跌破3,300點

2日是陸港股市2025年首個交易日,但受到2024年12月財新大陸製造業採購經理人指數(PMI)遜於市場預期拖累,以及美股2024年最後一個交易日反彈乏力影響,上證指數2日盤中一度跌逾3%,終場更跌破3,300點整數大關。

-

外需不振 陸12月財新製造業PMI指數降至50.5低於預期

大陸財新製造業採購經理指數(PMI)2日公布去年12月數值為50.5,較11月回落1個百分點,雖仍連三個月維持擴張但速度已放緩,數據也低於路透預期的51.7。另看到大陸國家統計局稍早公布的去年12月製造業PMI錄50.1、下降0.2個百分點,但也連三個月位於擴張區間。

-

《港股》恆指揚升126點 廣汽、比亞迪電子大漲

周一上午公布的中國11月財新製造業PMI數據,優於預期,同時提振了陸港股市。此外在強勢美元壓力下,金價下滑。不顧停火協議,以色列再度開打黎巴嫩,促使油價上漲。

-

10月財新服務業PMI 站近三個月高點

大陸10月服務業加快擴張,供需同步改善,企業信心低位回升。財新5日公布的10月大陸服務業採購經理人指數(PMI)為52(月增1.7點),不僅遠高於市場預期的50.5,更站上近三個月高點,顯示服務業景氣回升。

-

景氣復甦 陸PMI達3個月新高

大陸財新網報導,中國10月服務業加快擴張,供需同步改善,企業信心低位回升。此外,標普全球公布,10月香港採購經理人指數(PMI)升至52.2,高過9月的50,創1年半以來最高,反映營商環境於第4季初好轉,新增訂單回升,帶動經營活動創去年4月以來最大增幅,惟企業在10月繼續看淡未來12月業務,整體信心未恢復。

-

陸提振消費 工紙三雄迎升機

大陸商務部1日宣布推出新一批促進消費新政策與活動,加上雙11促銷檔、市場預期漲價等多訊號,帶動台股工紙三雄股漲。

-

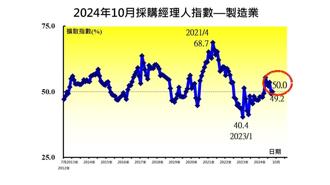

又有驚喜!10月台灣採購經理人指數雙升

10月台灣採購經理人指數製造業PMI 50.0、非製造業NMI 53.8,指數呈現雙升,雙雙站上50以上的擴張區間。中華經濟研究院長連賢明1日表示,9月底以來中國大陸連續推出振興措施,對於部份台灣製造業帶來信心,推升10月的PMI,僅9月跌落緊縮,立即重返擴張。由於大陸官方應還有更多的經濟改革措施,產業界相當期待。

-

陸8月財新服務業PMI 今年次低

財新中國4日公布8月份大陸服務業採購經理人指數(PMI)為51.6,較7月下降0.5個百分點,創2024年以來次低。儘管大陸服務業持續擴張,但增速放緩,且就業再度陷入收縮。在經濟不振背景下,美銀4日將大陸全年經濟增長預測由5%下調至4.8%。

-

《港股》新世界曝虧崩跌 恆指下挫

港股9月首個交易日表現失準,恆生指數2日開低126點後,持續在低檔徘徊,目前在17,708.87點,下跌280.2點或1.56%。開低的國企在6,217.88,也跌113.26點或1.79%。

-

陸財新製造業PMI 近9月新低

內需表現持續低迷,使大陸7月製造業景氣明顯下行。財新中國8月1日公布,大陸7月份製造業採購經理人指數(PMI)為49.8,較6月下降2點,創下2023年11月以來首次低於50榮枯線。其中,採購量指數降至收縮區間,原物料庫存指數隨之降低。

-

陸港觀盤-中國製造業仍面對壓力

如早前所指,歐元區、瑞士、瑞典、加拿大,以及部分新興市場已開始放寬貨幣政策,市場繼續聚焦於美國聯準會(Fed)轉向降息的時機,以及全年降息幅度。

-

陸5月財新PMI創新高 官方數據反跌 機構:結構性好轉仍存

大陸5月財新製造業採購經理人指數(PMI)為51.7(較4月高出0.3點),創2022年7月來最高,與官方稍早公布的5月製造業PMI為49.5下降0.9點,形成強烈對比。財新6月PMI公布在即,機構指出,財新數據與官方數據自2023年10月以來持續背離,這隱含結構性好轉仍存、短期動力不足、未來不必過於悲觀三大資訊。