搜尋結果

以下是含有降息周期的搜尋結果,共360筆

-

金髮女孩經濟再現 新興債乘風 國際資金追捧

美國聯準會啟動降息循環,全球經濟同樣溫和復甦,經濟展現「金髮女孩經濟」特徵,新興市場債券再度成為國際資金追逐焦點。法人指出,當前環境正形塑出有利新興市場債的「甜蜜點」,經濟成長維持韌性、通膨溫和、資金回流信號明確,兼具收益與資本利得潛力。

-

美國陷無就業式復甦

AI帶來更多榮景,卻沒有同步增加就業機會,經濟恐陷入1990年代的「無就業式復甦」。

-

《國際經濟》15個月最高 韓10月CPI反撲

韓國政府4日表示,當地10月CPI年增2.4%,增幅是2024年7月以來最大,9月為2.1%,預估值也是2.1%。分析師預測,通膨似乎捲土重來,可能讓韓國央行暫緩降息的時間會拖得更長。

-

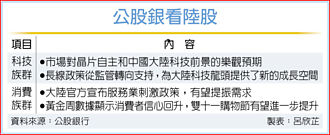

公股銀看A股 科技、消費有料

全球資金正出現回流中國大陸趨勢。公股銀行財管部門指出,在美國聯準會(Fed)降息循環下,將吸引資金持續流向新興市場與亞洲,近期陸港股市上漲集中在AI相關板塊,反映出市場對晶片自主和大陸科技前景的樂觀預期;另在官方政策刺激下,內需消費族群亦可關注。

-

緊盯財報與貿易局勢 那指小漲100點 台積電ADR回彈1%

受到川普政府考慮對大陸實施軟體出口管制的消息影響,周三美股主要指數全面收黑。但在一系列亮眼財報提振下,周四(23日)美股力拼翻身。投資者持續評估第3季企業財報,並關注國際貿易局勢最新發展。早盤主要指數小幅震盪,以科技股為主的那斯達克指數上漲逾100點。與台股連動密切的費城半導體指數漲勢相對明顯,早盤揚升逾2%。台積電ADR上漲逾1%。

-

債券ETF全走揚 九檔人氣旺

美國聯準會9月降息以來,帶動債券市場多頭氣氛,統計自9月降息以來,債券ETF表現全數走揚,當中9檔產品人氣最佳,日均成交量超過萬張,分別為元大美債20年(00679B)、中信美國公債20年(00795B)、國泰20年美債(00687B)、群益ESG投等債0-5(00985B)、國泰10Y+金融債(00933B)、群益優選非投等債(00953B)、凱基A級公司債(00950B)、群益ESG投等債20+(00937B)、第一金優選非投債(00981B),長、短天期債券ETF同上榜。

-

降息助攻 三大債券有戲

美國聯準會啟動降息,市場預期後續仍有寬鬆空間。法人指出,降息環境下債市重新進入有利循環,不同區塊的收益與利差優勢逐步浮現,其中短天期非投資等級債、金融債與歐洲高收益債成為最受矚目的三大焦點。

-

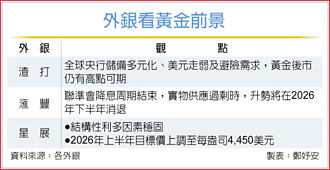

外銀頻升目標價 追不上金價飆速

外銀下半年頻繁調升黃金目標價,即便如此也難以追上金價上漲的速度。外銀主管分析,一般評估目標價的主要考量因素包括國際情勢、各國央行買盤、黃金ETF資金等,但今年下半年金價急速拉升,「動能交易者」成為第三季以來出現的新變數。

-

金銀雙創高後拉回 美銀:明年看漲

國際貴金屬市場14日出現劇烈波動。黃金與白銀在亞洲早盤延續強勢,雙雙創下歷史新高,但隨後因避險情緒降溫,午盤迅速回落。高盛警告白銀短期波動風險高於黃金,美銀則依然看好中期金價可望升至5000美元。而國內台銀黃金存摺交易量倍增,專家提醒追高風險漸增。

-

13檔債券ETF 受益人逆勢增

根據集保中心受益人統計數據,10月第一周整體債券ETF受益人多數呈現下滑,但仍有13檔逆勢增加,觀察人數增加超過雙位數產品,以非投等債ETF和短天期債ETF增加較多。投信法人表示,非投資等級債因具有票息高及低存續期的特性,既能滿足投資者對於收益的追求,在面對降息節奏與強度仍難掌握的環境中,也能發揮較好的波動抵禦能力,非投等債ETF不失為現階段可考慮善用的工具。

-

海外基金拚場 大中華區拔頭籌

全球股市第三季展開強勁反彈,帶動投信發行各類海外股票基金表現,統計今年來以大中華區域型、陸股型兩類基金表現最佳,平均報酬率均超過2成。展望後市,法人認為在旺季效應支撐下,第四季全球股市不宜看淡,持續看好中、美、台股市表現。

-

股市居高思危 投信:建議多元布局

儘管川普貿易戰2.0尚未落幕,但消息面衝擊已有緩和,從最新美國聯準會會議中可看出,關稅影響有望受控,雖然聯準會對外發言淡化市場對積極降息的憧憬,但這恰恰反映穩健基本面支持政策保持彈性。法人認為,第四季進入寬鬆政策週期、增長企業獲利和經濟動能,均有助多頭行情延續。

-

產經解析-A股估值重啟 內資領航迎戰全球降息周期

今年前三季,儘管全球市場波動劇烈,但在中國政府推出的積極總體政策,與內需動能修復等因素支撐下,中國經濟在複雜的國內外環境中展現了較強的韌性。今年以來,MSCI中國和滬深300指數都達到兩位數的強勁上漲。這波資金行情主要由內資推動,包括中國境內散戶資金、共同基金資金和保險業資金等,市場信心大幅上揚,促使中國A股單日成交量近期突破人民幣(下同)2兆元大關。

-

《金融》降息、AI雙引擎啟動 逢修正把握加碼時機

全球資本市場延續多頭格局,中租投顧總經理蘇皓毅指出,美股雖處於高估值區間,但在AI驅動的生產力提升及降息周期支持下,經濟並未出現衰退跡象,建議投資人應持續定期定額布局,並在市場波動修正時把握加碼進場機會,避免過早獲利了結。

-

《國際經濟》沒意外澳洲利率沒變 下次降息估11月

澳洲央行30日在結束9月政策利率會議後表示,當地官方現金利率(cash rate)還是維持一樣沒有變動,跟市場普遍預期一樣。澳洲從1月底開始啟動降息周期,利率從4.35%在2月、5月以及8月分別各降息1次,來到目前的3.6%。

-

四大利多 外銀看好美股、亞股

外銀看好全球股市續漲,主要受惠於四大關鍵利多因素,其中包括美國聯準會(Fed)展開的新一輪降息周期、企業獲利前景改善、人工智慧(AI)產業快速崛起,以及全球資金流動性回升,其中最為看好美國、中國大陸、新加坡和阿拉伯聯合大公國等股票,而美股、陸股尤因AI發展快速推進,預期將成為最大受益者。

-

股價指數期貨贏家專欄-PMI擴張放緩 美股高檔震盪

美國9月製造業採購經理人指數(PMI)從8月的53降至52,低於預期的52.2,服務業則由8月的54.5回落到53.9,低於預期的54,兩項數據雖然仍高於50榮枯線,不過顯示著經濟持續擴張,但增速顯著放緩,至於綜合PMI則降至53.6,使得美股四大指數期貨,近期皆再度創下歷史新高後出現震盪。

-

《金融》匯豐銀行Q4看好美股、亞股、黃金 預估FED降2碼

匯豐銀行今(25)日舉行第四季投資展望會,指出人工智慧創新高速發展與普及化、美國聯準會重啟降息兩大積極因素,正抵消美國貿易關稅及政策不確定性帶來的負面影響。匯豐銀行認為,投資人應對全球股票持偏高比重配置,並看好全球投資級債券,同時,建議增持黃金以提高投資組合的韌性。

-

AI基建熱 美科技股多頭續航 雲端業者資本支出持續高速成長

美國雲端大廠相繼調升2025年全年資本支出,摩根士丹利證券預期雲端業者的資本支出將持續高速成長,預估2025年年增率達59%,2026年則為31%。法人表示,全球科技股多頭格局可望延續,建議採定期定額參與市場。

-

支撐人民幣 陸央行降息幅度估小

在美國聯邦準備理事會(Fed)今年首次降息後,也引發外界關注大陸央行是否會跟進腳步。分析人士預料,中國央行今年僅可能會進行小幅度的政策放鬆,第四季至多降息10到15個基點,屆時中美銀行利差可望收窄,將緩解人民幣外流壓力,有助支撐人民幣。