搜尋結果

以下是含有震盪打底的搜尋結果,共17筆

-

關稅海嘯 國銀股災教戰出爐

川普關稅海嘯襲擊全球股市,台股7日出現史詩級崩盤,六大國銀急出股災教戰報告。中信銀行祭出二階段保命操作「防禦、回補」;國泰世華銀行喊出台股不宜過度看空;台新銀行建議短期保守、第三季逢低布AI;永豐銀行認為保留現金,降低風險待台股回到年線之上;台北富邦銀行強調債券拉高至65%;玉山銀行提醒短期降低股票型比重至上限40%。

-

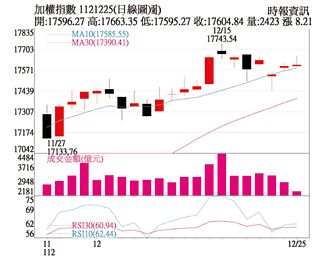

操盤心法-美股中期修正 台股年線保衛戰

盤勢分析:川普政策加徵關稅政策衝擊,市場擔心美經濟可能衰退,道瓊指數等四大指數相繼跌落年線下,加台積電 和輝達、AMD和博通等合資共同經營英特爾在美國的晶圓製造業務消息影響,台積電轉弱回測年線,台股上周拉回跌落年線及去年10月後的區間震盪低點22,000點,周RSI和9周KD值落50以下,月RSI和9月KD值轉折向下修正,月線和季線轉死亡交叉助跌,大盤中期明顯轉弱整理,面臨年線保衛戰。

-

兩岸政治…冰封變對峙?台股大漲轉大跌 年線得而復失

台股利空不斷,台積電傳與輝達等合資協助英特爾,台股從盤中大漲274點遭遇10日線反壓拉回、轉收盤大跌316點,終場年線得而復失,尤其收盤後總統賴清德舉行國安高層會議記者會稱大陸是境外敵對勢力,祭出恢復軍事審判等17項因應措施的拖累,更為14日的台股再添變數。

-

連36年配息…去年前3季賺4.6、股價才38 「這產業龍頭廠本益比<10」達人:明顯被低估

製鞋業鈺齊(9802)周五高歌漲停、成交量放大至7500張,志強-KY(6768)大漲5%,百和(9938)、豐泰(9910)也有3%以上的漲幅,反倒是國內製鞋龍頭廠寶成(9904)僅小漲1%,以38.1元作收。達人指出,寶成去年前3季EPS達4.68元,超越2023年全年表現,目前本益比不到10倍,考量製鞋業復甦,股價明顯低估,具備補漲潛力。

-

黃仁勳喊GB200沒問題 內行曝台廠代工五哥殺低更要買

編按:輝達Blackwell平台整機櫃式AI伺服器GB200系列,於去年第四季陸續出貨。儘管近期市場傳出有散熱的問題,但輝達執行長黃仁勳日前訪台時強調,GB200伺服器已進入大規模量產階段,將迎接未來龐大的市場機會。

-

陸股震盪 短期投資宜謹慎

大陸政策轉向寬鬆,提振投資人信心,法人認為,儘管陸股本益比低,逢低分批進入作中長期投資的風險不大,但近期成交量及股價波動大,短期投資陸股宜更謹慎。

-

法人:即使陸股本益比低 短期投資宜更謹慎

中、美等兩國是世界上最大的兩個經濟體,也是全球經濟成長的主要動力。在美國與大陸政策在9月轉向寬鬆之後,將可提振投資人信心。法人表示,儘管陸股本益比低,但陸股近期成交量及股價波動大,短期投資陸股宜更謹慎!

-

量能不足 短中期仍需觀察

台股雖然在美聯準會(Fed)降息2碼後大漲,但目前仍未正式出現多方帶量關鍵紅K,華冠投顧分析師范振鴻認為,預估至少需要看到4,000億大量的長紅K,才能確認轉強,目前短、中期趨勢仍為中性,且19日雖然量增,但量能明顯不夠大,也不能視為短線關鍵K線,周五因富時指數調整尾盤爆量,且受季線反壓收黑K,因此目前指數仍定義為震盪區間;本周投組與上周相同,挑選晟銘電(3013)、聯鈞(3450),再選入喬山(1736)、科妍(1786)、亞光(3019)。

-

震盪打底 陸股後市仍不悲觀

大陸A股市場自2月以來曾一度出現修復行情後走跌,法人表示,儘管陸股現在還在震盪打底中,但後市表現不悲觀。

-

《台北股市》台股周K收紅終止連4黑 留意下周MSCI季度調整

台股本週下跌-169.09點,週線跌幅收斂至-0.78%,不過週K線逆轉收紅,並留下長長下影線,中止連四黑窘境。三大法人方面,本週外資續賣715.47億元,連續賣超週數上升至第5週,自營商更是加重調節力道,單週賣超885.37億元,再改寫單週賣超金額之最,連續11週站在賣方,僅有投信法人連續10週力挺台股,買超金額擴大至539.97億元,金額為今年來第3高,三大法人合計賣超再度破千億元,達1060.86億元。下周留意MSCI季度調整!

-

《盤中解析》呼應美股!絕地大反攻 台股先搶10日線

美國最新公布勞動力市場數據回暖,暫時緩解市場對於美國經濟衰退的擔憂,帶動美股持續處於反彈模式,四大指數全數收紅,道瓊指數大漲683.04點,費城半導漲幅更達6.86%、收漲逾303點。台股呼應美股,指數開高逾300點,其後在電子權值股、金融以及傳產等全數力挺下,一度大漲逾650點、指數最高觸21558點,為盤中史上第四大漲點,甚至成功挑戰站回10日線約21486。短線儘管指數初步已見止跌跡象,只是本波段急跌,技術面劣勢不易立刻扭轉,仍須面臨反覆震盪打底來化解套牢賣壓,另外,今日台股收周線,午盤過後也須提防是否出現不願抱股過周末的調節賣壓。

-

《鋼鐵股》東鋼營收連4滑符預期 股價鋼鐵最硬

東和鋼鐵(2006)周二股價強漲2%,重回月線,居鋼鐵漲幅前茅,跟隨台股反彈戲碼。東鋼7月營收連4個月走滑,仍符合預期,第二季財報,雙率雙升,單季獲利11.57億元,年增6.5%,每股純益(EPS)1.59元,高於去年同期的1.49元、今年第一季的1.50元;上半年獲利22.55億元,年增1.52%;基本每股盈餘略升至3.09元。展望下半年,出貨尚有保障,獲利可望維持穩健。

-

《金融》人行政策救市一波波 陸股突圍之行路漫漫

中國人行持續透過一連串政策以提振內需動能與股市穩定度,然近期陸股彌漫賣壓氛圍,加上中國近期公佈的經濟數據仍顯示內需動能疲弱,導致陸股上週墊底。PGIM保德信中國品牌基金經理人林哲宇指出,目前中國官方祭出政策紅利,包括中國人行宣佈將公開市場7天期逆回購操作利率,由1.8%調整為1.7%,並進行規模達2000億人民幣的1年期中期借貸便利(MLF)操作,其利率自7月中旬1000億人民幣規模的2.5%調降至2.3%,此為中國人行自去年8月以來的首次MLF利率下調,凸顯北京增強支撐經濟的力道。

-

上周陸股獨憔悴 專家解析中國經濟現狀

上周陸股成為亞股市場中表現最為疲弱的市場。PGIM保德信中國品牌基金經理人林哲宇指出,6月份中國製造業PMI為49.5%,與上月持平,但已連續兩個月處於萎縮狀態,顯示經濟仍位於底部階段。非製造業PMI下滑至50.5%,顯示服務業擴張也在放緩。整體而言,中國需求端復甦疲弱,導致PMI表現反覆,外需仍是目前最大的支撐。

-

AI PC夯 台廠供應鏈迎商機

進入AI PC元年,英特爾宣布要在2025年前,上市1億台搭載英特爾AI處理器的AI PC/NB,帶動新一波換機潮。專家認為,台廠供應鏈是世界上最完整AI PC生產鏈,目前還不知道英特爾AI PC有什麼進化功能,但宏碁(2353)、華碩(2357)、仁寶(2324)等台廠相關供應鏈未來將迎商機。

-

CoWoS產能可望拉升 帶動AI伺服器營運

如果2023年的投資代表字為供給,那麼2024年的關鍵字則可以用需求二個字取代,在疫情時代期間因為供應鏈生產不順,導致上中下游為了搶料、超額備料所帶來的超額庫存,在2021年底之後的後疫情時代對於多數產業產生了巨額影響,因而開啟了長達三~四個季度的庫存調整。

-

操盤心法-外資回補+大選行情 台股動能強

市場觀察:美國聯準會利率決策會議後釋出鴿派訊號,市場情緒好轉下,美國10年期公債殖利率回落至3.8%,投資情緒也偏向樂觀,資金短線上湧入股市,推升美股衝高。就基本面觀察,市場預估美股企業2024年獲利將呈現雙位數成長,甚至創下歷史新高。