搜寻结果

以下是含有安心退休的搜寻结果,共44笔

-

逾7成国人月存不到1万!退休没钱怎么办?「45岁开始准备还来得及」超完整熟龄理财滚出千万身家

据多项近期调查显示,国人理想退休金多落在1,400万元至2,400万元,其大致反映了台湾民眾对安心退休所需资金的普遍认知。然而,实际所需的金额会因个人生活方式、健康状况、有无房产、预期退休年龄以及对抗通膨的需求等因素而有很大差异。

-

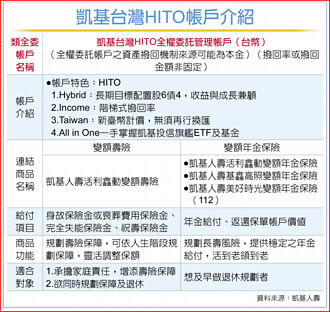

凯基人寿携手凯基投信 推出HITO新类全委帐户

提前布局退休生活,民眾对于「风险分散」与「稳健配置」的需求愈发明显,凯基人寿28日指出,建议不妨选择能兼顾保障,还可将一部分保费参与投资市场,投保具有潜在可能获利机会的投资型保单,满足想提前做好保障规划或未来退休准备的需求。

-

凯基人寿 推新投资型保单

还记得2024年世界棒球12强冠军赛的激战吗?当比赛进入关键时刻,胜负往往取决于攻守兼备的战略。同样地,人生下半场的退休规划也需要周全布局,不仅要备好完善的保险规划确认保障无虞,更要懂得妥善安排资产配置,提前布局退休生活。加上市场环境不断变动,民眾对于「风险分散」与「稳健配置」的需求愈发明显。凯基人寿建议不妨选择能兼顾保障,还可将一部分保费参与投资市场,投保具有潜在可能获利机会的投资型保单,满足想提前做好保障规划或未来退休准备的需求。

-

退休金缺口怎么补破网?「专家只买这15檔定存股天菜」大户持股多 还大到不会倒

中华经济研究院日前发布《国人安心乐活享退调查》,已退休族群理想的安心退休存款是1,057万元,未退休族群则设定更高的1,348万元,然而平均实际累积的存款仅686万元,国人对于退休财务规画与实况存有明显差距,原因之一在于多数人仍十分依赖政府保障,认为劳工保险、劳工退休金、国民年金等即可支应老年开销,在调查中,有逾半受访者,打算或正在以政府退休金作为其退休后的主要收入来源,支应退休生活明显不足。

-

76岁退休公务员沦打工族 存410万却不够用

到底要准备多少钱,才能安心退休?这个问题一直困扰着许多人。一名76岁的前公务员吉雄(化名)的经歷却显示,即便存了一笔丰厚的退休金,仍不代表能高枕无忧。

-

寿险+养生村 布局高龄保障

金融业挺进乐龄族群,其中寿险业者提出中生代提前布局高龄保障,以及高龄者保险结合养生村的概念,将商业保险推进安养照护领域。

-

凯基人寿红运传家 分红保单优选

全球金融市场持续震盪,加上台湾逐渐迈入超高龄与少子化社会,民眾风险意识抬头,面对大环境的不确定性,正值事业稳定成长,且开始思考退休与规画未来保障的40至65岁中壮年族群,若想达到兼顾家庭寿险保障与安稳退休生活的目标,分红保单「稳中求盈」特性成为退休规画族、高资产客群及保守稳健族群的首选避风港。

-

分红保单首选凯基人寿 助中壮年族群打造稳健未来

中壮年族群(40至65岁)若想达到兼顾家庭寿险保障与安稳退休生活的目标,凯基人寿近期推出的「凯基人寿红运传家美元终身寿险-定期给付型」商品,则加码锁定经常持有美元资产者,提供缴费年期6年、10年、20年的多元选择,可帮助民眾透过保险分散风险,稳固长期保障需求,提前做好迈向安心退休的准备。

-

退休理财术-保单强制执行门槛上修 安心退休三建议

立法院财委会日前初审通过《保险法》修正案,将可强制执行保单解约金上调,同时将健康险、伤害险及主管机关公告的小额终老保单也全面排除强制执行,显示政府对保险保障功能的重视。不过,保经业者提醒,民眾仍需建立健全财务管理观念,及早进行退休规划,才能真正保障未来生活品质。

-

退休理财术-利变型保单 打造青壮年晚美人生

根据世界卫生组织(WHO)的定义,台湾可能在今年步入「超高龄社会」,也就是65岁以上老年人口达2成,为了弥补青壮年扶养老年人的缺口,「延后退休」已成全球趋势,不少民眾对未来感到焦虑。不过,寿险业者指出,若能及早部署退休计画,透过保险商品的稳定性与现金流特性,无论是30岁、40岁或50岁,都能逐步累积安心退休「主动权」。

-

《中时金融大赏乐龄友善奖》臺湾土地银行:未来将创造更多温暖且具专业的服务价值

土地银行自成立迄今将近80年,始终以「丰厚、和谐、热诚、创新」经营理念,扩大普惠金融定位,让高龄客户感受最暖心的金融服务。

-

64岁上班族苦撑不敢退休 妻拿出两本存折结局大反转

传统的退休观念正在转变,因物价通膨高涨,越来越多人选择延长工作年限,日本一名64岁的上班族武田浩一,原本打算退休后选择公司的再雇用制度,当与妻子谈论财务规划时,妻子竟把两本存折放在桌上,这两本帐簿合计高达5000万日圆(约新台币1050万元),让他相当惊喜,感动地说:「原来65岁可以安心退休,是这么幸福的事。」

-

女性保障意愿高 着重五保险

一年一度的母亲节即将到来,保险业者观察,现代女性自我保障意识的抬头,投保比例明显高于男性。银行建议,无论是职业妇女或单身女性,都应尽早进行保险与财务规划,尤其女性平均寿命高,未来面临的医疗、长照与退休风险更高,可聚焦癌症、实支实付医疗险、储蓄险、年金险及长照险等。

-

美元利变型终身险 安心退休

2025年台湾正式迈入超高龄化社会,当平均余命不断延长,且生活与医疗花费持续攀升,做好退休金准备的挑战性与重要性已不容小覷,根据「中央研究院家庭动态调查-20年退休时间追踪资料」显示,在2002至2007年间,台湾男性平均退休年龄为62.2岁,女性为59.4岁;到了2015年至2020年间,男、女性退休年龄分别上升至64.3岁和61.4岁。

-

独身世代退休 信托照亮未来

「前阵子我住院开刀,单身的我独自处理很多事,让我意识到应该做一些规划,确保老后有足够的钱支应开销,而且还要『自己用』。财务管理上我不想麻烦别人,说实在的,我也不是那么放心交给别人,在此情形下信托能帮到我、解除我的担忧吗?」这个问题随着超单身世代来临,将成为显学。

-

凯寿推2大新保单 退休规划利器

退休规划已成为各世代都在关注的议题,即将踏入2025年,迎接金蛇年的到来,凯基人寿认为,上班族可以提前思考即将入袋的年终奖金该如何妥善运用,尤其是上有老、下有小的青壮和熟龄世代,肩负守护家庭的重责大任,更要做好准备,建议可透过规划保险,善用时间复利,提升退休保障力,拥抱幸福人生。

-

60岁后安心退休 准备多少钱?达人曝「靠这两檔」200万滚出千万

台湾2025年将迈入「超高龄社会」,每5人就有1人是老年人口,加上物价、房价越来越贵,导致夹在年迈父母、成年子女甚至孙子辈之间的「总匯三明治族」苦哈哈。ETF达人表示,究竟退休金要准备多少才够,每个人想法不同,但一定要越早开始准备越好,并可以年龄决定资产配置,若以三明治族群来说,建议以「国民ETF」国泰永续高股息(00878)作为核心持股50%,搭配市值型ETF「00878的妹妹」国泰台湾领袖50(00922),安心准备退休,若是年轻人则可多配置00922跟随大盘涨势。

-

1000万退休「只知6208」该如何配置? 网推一篮子高息ETF专家喊母汤 646 713等11檔组成超稳舰队

中经院与富邦投信调查,已退休族群认为有1057万元可安心退休,但受访者平均实际存款仅686万,还差371万元。近日有网友在Dcard求教,表示亲戚长辈退休共有1000万现金,但自己对理财的观念只有买006208而已,不知已经无工作收入的长辈,1000万该如何配置?

-

国人存退休金 投资ETF比率升

中华经济研究院与富邦投信最新的国人退休调查发现,国人愈来愈重视退休的「自主性」,认知到不能全仰赖政府退休基金,因此个人储蓄占退休金来源的占比逐年提高,而在运用的投资工具上,ETF近年来在年轻族群大举加入下快速窜升,不论是已退休或未退休族群,投资比重都大幅攀高,且配息型ETF投资热度持续升温,其中季配型ETF运用的占比居冠,几乎是月配型的两倍。

-

最新调查:安心享退要存1348万 未退休族缺口高达千万

中经院、富邦投信合作发布「2024国人安心乐活享退调查」,现在未退休族群对未来理想、安心退休存款为1348万元,平均实际累积存款仅324万元,两者缺口达1024万元;调查发现,国人偏好以ETF投资理财进行退休准备,近来虽然月配型ETF受关注,但多数仍青睐季配型的ETF。