搜寻结果

以下是含有邦基的搜寻结果,共503笔

-

币别错配改善 寿险业海外资产占比降至58.2%

金融市场多头气势旺,寿险业资产持续「增胖」。中央银行公布,9月寿险业总资产达36.6兆元,连四个月增加并创半年新高;国外资产21.3兆元,连四个月增加且为五个月高点。另国外资产占总资产比重降至58.2%,略低于去年同期的6成,显示寿险资产币别错配略见改善。

-

政府停摆月余 美流动性告急

美国政府关门成为市场流动性拉警报的祸首,并被归咎为美股4日惨跌主因之一,因停摆月余,美财政部TGA帐户囤积现金破1兆美元,相当于从市场抽走7,000亿美元流动性,衝击风险资产。

-

经济思维-美国联邦银行政策何去何从?

美国联准会于10月30日利率会议后,宣布降息一码至3.75%~4.00%,继9月17日降息以来再次调降利率。然而联准会主席鲍尔指出,由于缺乏官方经济数据,再加上联准会内部对未来货币政策路线「意见分歧强烈」,对于12月是否降息「并非已成定局」。让人感觉利率的调降可能不会如想像中的快,有什么因素让鲍尔如此难以抉择呢?

-

操盘心法-AI支撑多头 台股缓步垫升

AI永动机规模持续扩大,四大CSP业者竞相提高资本支出,AI趋势推升台股多头延续,惟法人逢高调节持续,操作上建议採高出低进,以灵活因应盘势波动。短打AI伺服器供应链个股,掌握轮动节奏。

-

Fed罕见分歧 市场不确定性升

美国联准会(Fed)10月决策会议中,两位成员投下反对票,不久后,又有三位Fed成员同天表态反对降息,Fed内部分歧罕见的公开化,市场不确定性急遽升温。受此影响,老债王葛洛斯(Bill Gross)开始卖出美债,他称美国赤字膨胀与美元疲弱,使得他对美债持悲观态度。

-

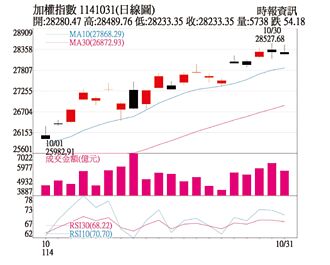

林永祥专栏-AI供应链领军 台股乘势攻上2万8

上周大盘指数屡次挑战2万8关卡,此一强劲气势下,交织Fed降息政策松绑,与川习会谈缓解中美贸易紧张的双重利多,使台股呈现高檔震盪上攻格局。加权指数受AI概念股与台积电强劲动能带动,一路衝刺歷史新高,与此同时,美股财报超预期更带动台股同步走扬。台股不仅展现高檔韧性,更凸显AI供应链在不确定环境中的关键支撑,值得投资人密切追踪。

-

跟鲍尔杠上?下任Fed主席大热门沃勒喊:挺12月续降息

美国联准会理事沃勒(Christopher Waller)于31日表示,美国就业市场疲软为当前最大担忧,所有数据皆表明,联准会应在12月的会议上继续降息。值得注意的是,沃勒是Fed主席接班人选之一。

-

苹果、亚马逊救火 美股回神收红!台积电ADR逆势下杀

苹果与亚马逊财报亮眼,带动科技股买盘,华尔街股市31日止跌回稳,道琼工业指数高开137点,盘中震盪挫174点,其后最多扬升196点,标普500指数和那斯达克指数盘中分别曾涨0.83%和1.55%,终场四大指数齐步收高。

-

美12月不降息?星展:门槛非常高

美国联准会(Fed)近期决定将联邦基金利率下调25个基点,并将在12月1日起结束量化紧缩,举措皆符合市场预期。虽然联准会主席鲍威尔表示「12月的降息并非定局」,但星展银行认为,12月不降息的门槛非常高,就业和通膨皆须大幅成长的机率不大;渣打银行日前则预测,若联准会採取偏鹰立场,可能短线推升美元、压抑金价。

-

操盘心法-经济持续稳增 惟技术面过热疑虑大

总体经济状况分析:国发会公布9月景气灯号,受惠AI需求热络,持续带动外销动能,灯号亮出代表景气「转向」的黄红灯,终结「连四绿」,也是今年的第五颗,对策信号综合判断分数35分,另领先指标微幅上升,同时指标仅略微下滑,显示景气仍延续成长态势。

-

《金融》Fed降息 股市波段拉回分批布局

美国联准会(Fed)宣布降息1码,将联邦基金利率下调至3.75%~4.00%区间,符合市场预期。目前研判Fed仍有望于明年将利率下调至约3%,尤其考量2026年5月将迎来新任主席,可能加速政策转折节奏。国泰世华银行认为,股市方面因资金环境宽松,但高评价水准恐加剧震盪,宜逢波段拉回分批布局;债市长线降息趋势不变,短天期利率持续走低,长天期利率下行空间相对有限。

-

Fed降息1码 12月终止缩表

联准会(Fed)最新决策一如预期调降基准利率1码,今年来第二度降息,同时宣布12月1日起结束「量化紧缩」(QT)计画,实施3年的缩表退场。

-

联准会停止缩表 债市利多涌现

美国联准会再度降息1码(0.25个百分点),并宣布资产负债表缩减计画将于12月初结束,会后市场反应显示,10年期美国公债殖利率小幅上升10个基点,但利率波动率并未显着扩大,显示利率方向趋于明确,市场风险却有限,预期资金将自避险性质较高的美国公债,转向收益更具吸引力、违约风险相对可控的投资等级公司债,推升投资等级债需求。

-

联准会降息1码 国泰世华:12月仍有降息可能

美国宣布降息1码,联准会主席鲍尔30日表示,内部政策上分歧,加上缺乏联邦政府资料,今年再度降息可能性恐怕不高;不过,国泰世对FOMC会后市场展望报告指出,若未来经济数据疲弱,待政府恢復运作后数据支持,联准会12月仍有再次降息的可能。

-

Fed今年二度降息 股债匯后市怎么看 国泰世华首席经济学家深入剖析

美国联准会召开FOMC会议,宣布今年二度降息,展望金融市场未来表现,国泰世华银行首席经济学家林启超分析,联准会持续降息带动资金环境宽松,且第三季财报获利优于预期比例高达八成,带动美股创高。不过,高评价水准恐加剧震盪,然而AI趋势发展处于「初段」而非「终段」,宜逢波段拉回之际分批布局。

-

美通膨重返3% 估不影响降息

美国9月通膨重新站上3%,连续2个月上扬,并创下今年1月以来最高纪录,反映关税的影响和服务业通膨顽强。虽然美国通膨进一步远离联准会(Fed)2%的目标,但由于低于市场预期的年增3.1%,外界认为该数据不至于影响联准会在下周的10月例会宣布降息1码。受消息激励,美股三大指数早盘劲扬,涨幅介于0.8%~1.1%之间。

-

陶治玮专栏-多头格局维持 关注国际事件变化

近期黄金价格自歷史高点回跌逾5%,显示避险资金退潮、投资人风险偏好暂时回升。然而,中美贸易衝突再度升温,美国拟扩大对中国的出口管制,中方则加强稀土出口许可制度,使全球供应链再度笼罩不确定阴影,压抑科技与半导体族群的表现。展望下周,市场焦点将集中于三项重大事件。

-

美国9月CPI年增3% 预期10月降息不受影响

美国9月通膨重新站上3%,虽然低于市场预期,但连续两个月上扬,并创下今年1月以来最高纪录,反映关税的影响和服务业通膨顽强。虽然美国通膨进一步远离联准会(Fed)2%的目标,但市场预期不会影响联准会在10月例会宣布降息1码。

-

华尔街预期 Fed料提前月底宣布结束QT

货币市场摩擦加剧,有碍联准会调整利率,实现通膨和就业双重使命目标,已动摇量化紧缩(QT)政策的基础,有鑑于此华尔街预期,联准会(Fed)很可能提前在10月底宣布结束QT。

-

短中期投资级债+复合债 灵活

全球债券市场资金持续涌入,降息预期与收益吸引力双重推升投资情绪,债市资金明显回流,市场进入「收益与防御并重」格局。法人建议,短中期投资等级债与复合债基金为核心配置,高收益及新兴市场债可作为辅助布局,灵活掌握降息环境下的报酬机会。