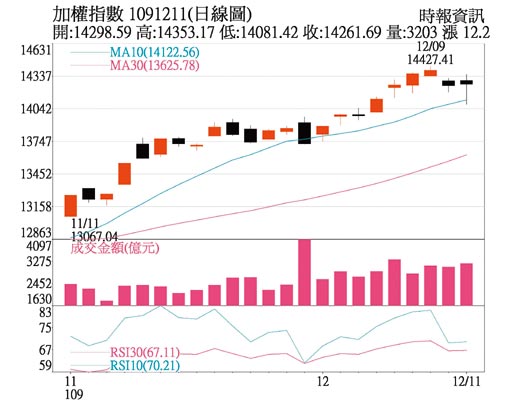

盘势观察:

周五加权指数开高无力突破波段高点14,427点后,随即因短线获利了结卖压影响,而压回盘下,终场在权值股低接买盘支撑下,重返平盘附近,日K虽未收红,但留下影线,收復盘中跌破的10日线。

台股周K收红但为十字转折,显示连五红后的涨升暂受阻,除短多筹码整理外,接近耶诞节外资假期、台积电除息效应以及Fed利率会议,皆为指数转趋震盪的主因。指数日K线于12月上旬突破14,000点前的平台整理区后,即连续四日强势攻高,月K线迄今仍展现连红攻势。若外资假期效应未衝击量能,下周美股虽关注选举人团投票仍能维持高檔盘坚,且台股三大法人于封关前续偏多,则台股月K可望呈连二红。

总体经济与产业趋势:

日本经济研究中心发表亚洲经济预测指出,今年全球遭遇新冠疫情,亚洲经济仅有中国、越南、台湾还能成长,但2035年台湾经济GDP会被越南超越,以人均所得或国内生产总值的数据来比较,一时的消长、领先或落后,就长远来看,应该更重视产业结构的发展及位置,以日本为例,当年广场协议后,歷经长期的经济成长停滞,但以日本许多厂商在关键的产业仍居于高阶位置。未来台湾在科技、绿电与生技产业的发展及厂商取得的供需位置,与GDP及所得皆属至关重要。

从美中贸易战后,台湾在半导体产业链的价值持续水涨船高,特别在晶圆代工,从6吋、8吋、12吋均受惠庞大的产能需求,拓墣产业研究预测2020年第四季全球前十大晶圆代工业者营收上看217亿美元,年增8%,显见今年消费性电子产品、PC、NB、网通及车电需求大增,相关零组件价格调涨的讯息也推升股价涨升动能。

目前台股仍在基本面企业获利成长及资金持续宽松的偏多环境,对封关前的行情看法保持乐观。加权指数在创歷史新高过程中,代表人气的成交量始终未退烧,融资余额最高来到1,766亿元,对照期间指数自12,480点上涨15.6%至14,427点,融资余额仅自1,566亿元增加12.77%,融资增幅尚未超越指数涨幅。

投资策略:

台股短线居于高檔,下周应留意三项因子,包含:Fed利率会议、美国选举相关的摇摆州争议及选举人团投票、疫情与纾困法案。从涨升的波段行情来看,总经面的成长利基以及疫苗问世后消费需求的恢復,仍可望化解短线筹码的凌乱。

若Fed仍持续偏鸽,即可望缓和圣诞节外资放假的量缩预期,由近期美国纾困计划仍卡关,预料Fed提出示警谈话的机率不高,延续2020年以来的基调即期待财政纾困政策与货币政策相互搭配。即使封关前短线难免震盪,但来年即有元月行情与首季财报预期成长效应的支撑,再搭配技术面守稳14,000整数关卡,且筹码面又有绩优股的买盘追价,仍可望为指数在高檔提供利多,留意电、金、传产族群的资金是否轮动快速。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。