经济数据分析:

12月制造业採购经理人指数(PMI)连续六个月扩张,指数续扬0.1%至61.3%,为2017年3月以来最快扩张速度,五项组成指标中,新增订单、生产与人力雇用扩张,供应商交货时间上升,其中新订单持续攀高至69.4%,存货降低至49.9%,在景气热络,后续有回补库存的机会下,元月PMI仍有续扬空间。

12月景气对策信号综合判断分数为34分,较上月增加4分,灯号转呈黄红灯;景气领先、同时指标持续上升,反映国内经济增温,不过观察此次货币总计数M1B、股价指数及制造业营业气候测验点由黄红灯转呈过热的红灯,其中有二个指标为金融面指标,也反映出目前台股现况。

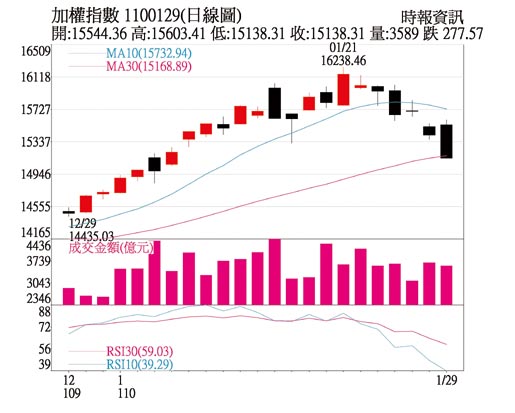

盘势分析:

周线重挫880点,终结周K线连续12周收红,周KD指标也出现交叉往下,整体上涨趋势出现改变,预期即将过农历春节,在长假效应下,下周指数整理机会大。美元指数近期出现反弹回到月线之上,亚币近期涨势趋缓,台币原本午盘之前一直维持在28元以上的趋势也遭到改变,显示近期资金动能有减弱迹象。

在法人态度,外资与本土资金投信、政府基金近期在集中市场维持对作,外资不但在现货市场是卖超,期货净空单水位也维持在高檔,整体卖超金额远大于本土法人的买超,显示法人整体偏多迹象也有改变,就资券的变化可发现,融券随着指数走高出现减少,后续轧空力道减弱,就技术指标来看,KD指标也出现回檔整理,KD开口扩大,短期均线也下弯,因此,整体而言,台股短线面临整理,月线未止稳之前不宜过度躁进。

选股方向:

Apple日前公布的1Q营收1,114亿美元,季增72.2%,年增21.4%,优于市场预期1,031亿美元,主因为iPhone 12系列销售强劲与新品发售和Work from home等因素带动其余产品营收年增双位数,毛利率39.8%,季增1.6个百分点,年增1.4个百分点,优于市场预期38.1%,主因为高阶产品销货比重较高与产品组合优化,营业净利335亿美元,季增127.0%,年增31.2%,优于市场预期286亿美元,EPS 1.7美元,优于市场预期1.42美元,由于整体销售数字表现不错,相关供应链基期不高,后续有机会受惠。

去年12月北美半导体设备制造商出货金额达26.8亿美元,较2020年11月的26.116亿美元成长2.6%,与2019年12月的24.917亿美元相较成长7.6%,创下设备出货金额的歷年同期新高纪录,近期台积电法说也大幅上修资本支出,预期相关设备股也可以受惠。

食品股今年首季除了有春节因素加持,加上疫情管制民眾不能出国,预期消费力会留在国内,加上「莱猪」效应推升近期肉品需求提升,鸡、猪价格目前维持高檔,加工食品也在疫情「宅经济」销售佳,相关族群有机会成为资金避风港。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。