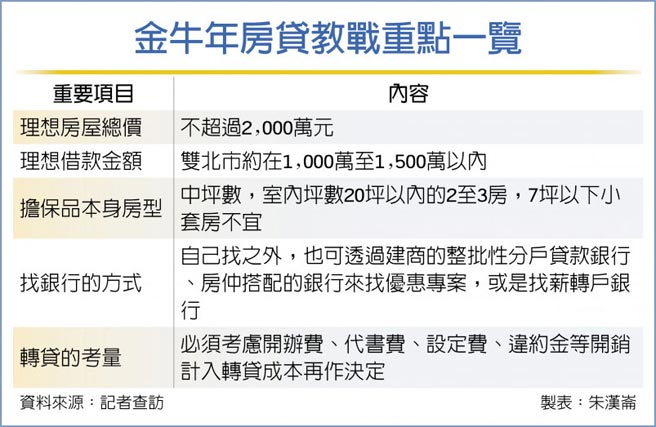

中央银行实施选择性信用管制,买房仍是民眾的人生大事,银行业者提醒,房屋的地点、房贷担保品的房型及借款总金额,都是银行在拿捏贷款成数的关键,一般而言,双北市的借款总金额在1,500万元以内、房价不超过2千万元的物件「最好贷」。

银行业者指出,民眾为自住或首购,一般都能争取到比较优惠的贷款条件,但若有其它条件配合更好。滙丰银行就指出,房屋的地点占主要因素,「地点好」的房屋不论是买卖或价格都有一定成熟度,这类的房屋贷款成数大都可以达到约七成五至八成左右。

合库主管也指出,物件本身的流通性与地点都非常重要,其中,坪数太大或太小,流通性都会不足,一般而言,两至三房,权状坪数在20、30坪,室内坪数约在20坪左右的物件,有一定的市场流通性,贷款金额约在1千万元以内,是目前银行最欢迎的物件。

兆丰银引述内部统计数据分析,兆丰银房贷业务的平均借款金额约在1,000~1,500万元,同时倘若坪数低于七坪以下的小套房,兆丰银在评估流通性不足的情况之下,目前不授权分行承作,而是直接由总行来审核承作。

合库主管建议,借款户不妨先上网浏览各银行推出的房贷专案,先货比三家,来找到理想的专案;也有行库主管建议事先透过银行专案的比较作为银行筛选是必要的,有些银行受限于银行法第72条之2,某些时点遇上已在房贷管控,因此在利率、成数上贷款户自然缺少谈判筹码。

兆丰银主管建议,一般民眾向建设公司购买新成屋,可与该建案配合银行办理整批分户房贷,整批房贷会有专属的优惠条件,至于购买中古屋民眾,可与房仲业者配合的银行办理,透过房仲业引介取得较优惠条件。对于买预售屋的民眾;合库也建议可直接洽建商所安排的分户贷款银行,往往条件会相对优惠。

花旗银行建议,若欲争取较好的贷款条件,可先朝下列两个方向着手:一,与借款银行保持存款、信用卡等产品的往来关系;二,平时即维持良好的信用纪录,信用卡缴款或支票、贷款的往来纪录,都可以做为争取有利条件的工具。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。