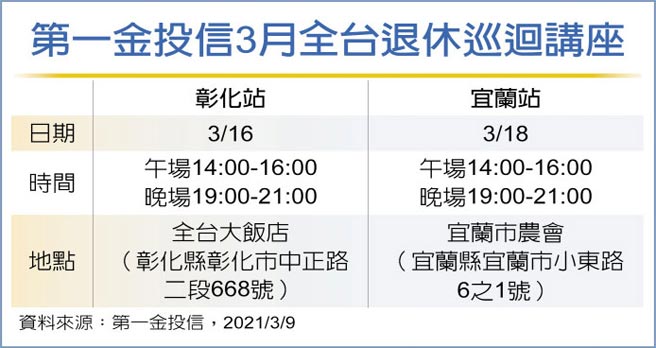

财政部统计,国内65岁以上老人的平均存款余额超过600万元,然而,面对利率水准趋近于零,储蓄已不是良好的退休理财方式。为提高国人退休规划的成效,实现「晚美人生」目标,第一金投信举办「退休投资自救术」全台巡迴讲座,3月16日、18日将分别前进彰化、宜兰。

根据财政部2018年综所税申报资料显示,有所得收入的65岁以上人口共189万人,其中,140万人有利息所得,人数占比超过七成。而且有利息收入的银髮族,平均每年利息所得达6.6万元,若以当年度一年期定存利率约1.06%推算,前述银髮族每人定存金额超过600万元。

第一金投信投资顾问部主管王源锦表示,退休后最担心的是所得收入中断,但食衣住行等基本日常花费却一个也不能少。

尤其面对现代人平均余命越来越长,退休后可能还有3、40年以上的日子要过,因此,规划退休理财的第一要务,就是创造所得替代、避免断炊。

不过,面对全球利率水准直直落,加上各国政府自2008年以来大规模救市纾困后,已经债台高筑,因此大幅加息等于要政府的命,「超低利率环境」将是未来的长期趋势。

王源锦直言,靠存款领息的时代已经回不去了,现在退休规划,除了专注收益外,更要「关注成长机会」。在策略上,不妨参考欧美两大知名学者-威廉.班根(William Bengen)、埃斯特拉达(Javier Cuenca Estrada)分别提出的「4%法则」、「固定配置策略」,形成的「474法则」。

所谓「474法则」就是,当退休存款是一年花费的25倍时,每年从中提领「4%」,作为生活费,其余配置在年化报酬率「7%」的股票、收益率「4%」的债券资产,如此一来,退休金有机会永远花不完!

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。