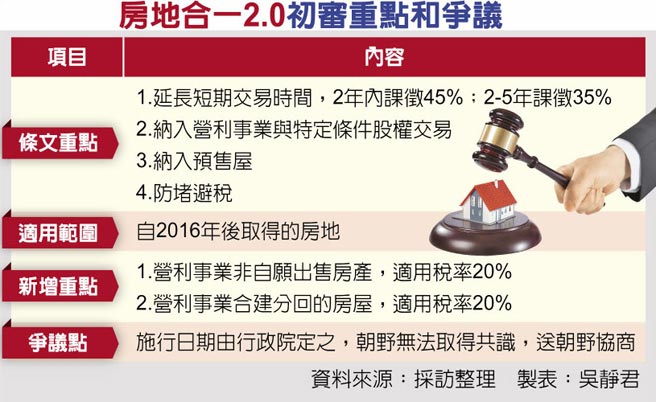

立法院财政委员会昨日审议《所得税法》修正草案,也就是房地合一税2.0,大致按行政院版本通过,包含最具争议的取得时间自2016年起算,顺利过关;不过修正案条文中「施行日期由行政院定之」,朝野立委未能有共识,该条文保留送党团协商。

避免成立公司炒房

立法院财委会大致按行政院所提的版本通过,共计有4大重点,首先延长短期交易时间,持有在2年之内出售,课徵45%;持有逾2年、未满5年,课徵35%;持有逾5年、未达10年,税率20%;持有超过10年税率15%,显示个人持有房地5年内出售都会被课重税。

其次,营利事业出售房地也纳入房地合一税2.0的规范,2年内出售最高课徵45%;持有逾2年、未达5年适用35%;超过5年税率为20%。另外,预售屋和特定条件的股权交易也纳入房地合一税,避免个人藉由成立公司或者营利事业炒作不动产,以及打击预售屋的炒作。

另外,计算可减除的「土地涨价总数额」以公告现值增数为上限,以及个人未能提供费用证明文件情形,只能以成交价3%作为费用,上限30万元。

外界认为,房地合一税2.0争议最大的项目,则是适用范围回溯自2016年后取得的房地产,都纳入房地合一税2.0,各党立委对取得时间回溯并无意见、该条文顺利过关。

蓝委呼吁儘快三读

境内法人纳入房地合一2.0部分,新增2项排除条款,採用立委吴秉叡提案,包含营利事业因财政部公告的非自愿因素出售,持有时间即使在5年以下也可适用20%税率;另外营利事业以自有土地与其他营利事业合建房屋,自土地取得日起算5年内完成并销售者,税率为20%。

朝野立委无法得到共识者为所得税法126条修正「施行日期由行政院定之」,蓝营立委认为,应该三读通过、公布之后立即实施,避免投机客产生预期心理,引发抛售潮不利房市健全,与财政部意见不同,最终保留朝野协商。

蓝委认为朝野协商愈快愈好,不要让外界认为搁置在立法院,将会引发问题,若朝野协商程序走完将进入立法院二、三读。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。