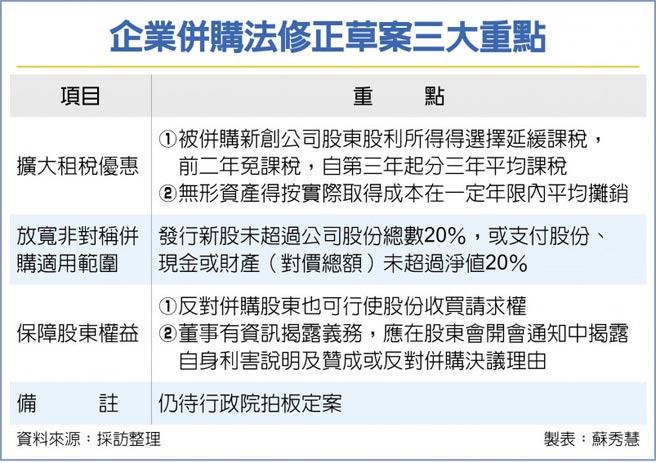

新创併购将祭出租税优惠重大利多!行政院日前完成《企业併购法》修正案审查,为促进新创事业併购,被併购企业如属设立未满五年且未公开发行新创公司,其股东因併购取得的股利所得,可选择延缓课税,前二年免课税,自第三年起分三年课税,以利併购案进行。

《企业併购法》修正案近期将排入行政院会讨论拍板,送请立法院审议。政院官员表示,这次企併法修正将改善併购新创公司的租税环境;併购新创产生的无形资产可以平均摊销;放宽非对称併购(俗称大鲸鱼公司併购小虾米公司)适用范围,都有利于新创事业的发展。

目前甲公司併购乙新创公司,乙新创公司股东获配併购对价(股份对价)超过原始出资额,超过部分的金额属于股利所得,应在当年度课徵所得税。但新创的个人股东只是取得股票,并未实际取得现金,却要在併购当年度立即课税,影响股东对併购案的意愿。

因此,经济部提出企併法修正案,新增被併购新创公司股东之股利所得缓课条款,规定股利所得可选择全数延缓缴税,自取得年度次年起五年内课徵所得税。换句话说,可缓课五年。

不过,行政院审查时,财政部认为缓课五年究竟何时开始课徵有疑义,负责审查的政委兼国发会主委龚明鑫建议,前二年免课税,自第三年起分三年课税,也就是在第三、第四和第五年平均课税,并获财经部会一致共识。

修正草案也增订公司因併购而取得的无形资产,得按实际取得成本在一定年限内平均摊销,以减轻併购成本。

无形资产包含营业权、着作权、商标权、专利权、积体电路电路布局权、植物品种权、渔业权、矿业权、水权、营业秘密、电脑软体及各种特许权。其中,着作权摊销年限为15年;营业权、营业秘密及电脑软体为10年;其他无形资产为公司合併取得后剩余法定享有年数,如发明专利权为20年。

此外,修正案放宽非对称併购(大併小)适用范围,条件除以净值为计算基准比率由2%提高为20%外,非对称併购两项条件:发行新股未超过股份总数20%;支付股份、现金或财产未超过净值20%,择一即可适用非对称併购,且仅须由董事会决议,毋须召开股东会,以加速併购程序。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。