不少民眾趁2020年美元弱势时入手美元资产,但该如何妥善运用美元资产,达到其他效益,投保利率变动型美元寿险成为不少人的首要选择。寿险业者提醒,投保前除厘清自身需求外,必须要看懂匯率风险及换匯手续费、宣告利率的影响及附加附约强化保障等三大眉角。

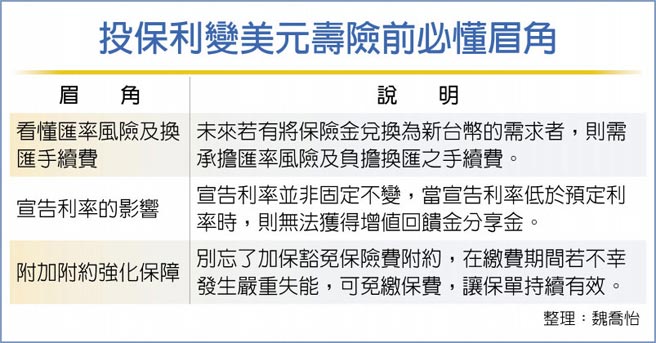

全球人寿指出,美元保单的缴费及各项保险金给付皆以美元收付,对于需以新台币兑换美元来缴纳保费者,平时可多留意匯率,并逐步兑换所需缴纳的保险费,以分散匯率风险。未来若有将保险金兑换为新台币的需求者,则需承担匯率风险及负担换匯之手续费。

此外,也进一步建议保户应搞懂「宣告利率」的影响。全球人寿说明,利率变动寿险商品与一般寿险最大不同,就是除了拥有预定利率来保证最低的保障额度外,还有宣告利率机制,可随市场环境,有机会利用宣告利率来获得增值回馈金分享金;且保户还可选择把增值回馈金分享金用来购买增额缴清保险金额,来增加自己的保障额度,或以匯款方式领回、储存保单帐户中孳息。但切记,宣告利率并非固定不变,当宣告利率低于预定利率时,则无法获得增值回馈金分享金。

最后,全球人寿也提醒,对于利用缴费年期较长的利变美元寿险来做保障或退休规划时,别忘了加保豁免保险费附约,在缴费期间内若不幸发生严重失能,可免缴保费,让保单持续有效。

寿险业者指出,保户若有资金需求,除了解约之外,也可选择用保单贷款,在兼顾保障的情况下,还可灵活周转使用保单价值。但要提醒採用保单借款的保户,保单借款利率属于短期利率且具变动性,通常会高于保单预定利率,所以在没有资金周转需求时,提早返还保单借款,才不会影响保单提供的保障。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。