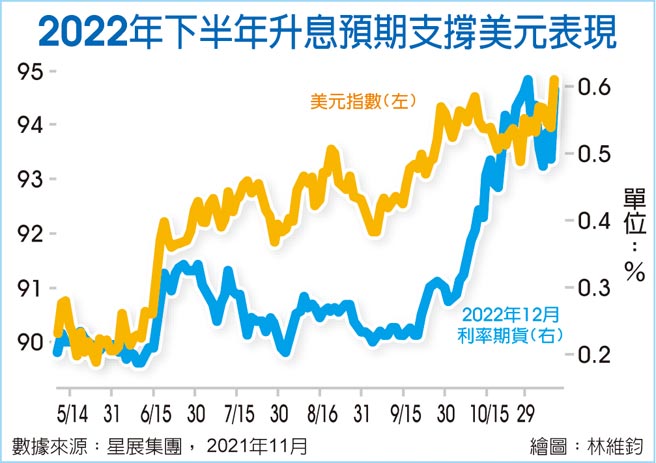

通膨数据居高不下,市场预期2022年下半年美国联准会(Fed)将採升息措施(见图)。美国10月消费者物价指数(CPI)年增率升至6.2%,高于市场预期的5.8%,为近30年来的最大升幅;月增率为0.9%,也高于市场预期的0.6%;核心CPI部分,年增率达4.6%,高于市场预期的4.3%;月增率为0.6%,也高于市场预期的0.4%。利率期货也迅速反应,目前数据显示Fed可能在明年下半年升息至少两码,这也支撑美元指数表现。

主要央行:通膨是暂时

不过,在此之前,即使面临较大通膨压力,近期成熟国家主要央行仍表达相信通膨应只是暂时的观点,并将持续採取宽松的货币政策。儘管Fed已经宣布11月将开始逐渐减码量化宽松,但主席鲍尔仍然表达暂时性高通膨的观点,并对升息保持耐心。澳洲央行(RBA)部分,虽然放弃了殖利率曲线控制措施,但仍承诺将至少维持资产购买计画至2022年2月中,对通膨也保持耐心,并推迟升息至明年初。

英国央行(BOE)也是维持政策利率不变,并预期通膨率将低于目标。欧洲央行(ECB)则是重新调整了给市场的讯息,并反驳了市场2022年升息的预期,总裁拉加德并暗示可能採取额外的资产购买计画。主要央行的目标是保持有利的融资环境和淡化紧缩的预期。

欧元兑美元贬破1.15。与Fed不同,ECB否定了市场对2022年升息的预期,因此压抑了欧元表现;此外,德国同意ECB今年高通膨是暂时性的观点。德国经济部预期该国2021年前十个月的平均通膨年增率(2.7%),在2022年和2023年将降至2.2%和1.7%。星展集团仍然预期欧元可能呈现贬值走势,至明年第一季将贬至1.14。

美升息若提前 压抑日圆

10月下旬起,随着美国5年期公债殖利率走升,美元兑日圆也从110升至约114。日圆兑其他主要货币也呈现弱势,因为日本央行是主要国家中唯一没有通膨困扰的央行。仔细观察日圆与美国5年期公债殖利率走势,投资人可以发现,近期两者亦步亦趋,相关性偏高。因此,当美国通膨持续处于高点,市场预期升息的时间提早时,将压抑日圆表现。预期联邦公开市场委员会(FOMC)12月15日的货币政策会议所提出来的利率指引非常关键,投资人需密切关注。

在Fed决定逐渐减码量化宽松后,美元兑人民币处于近期交易区间(6.39~6.41)的上缘。中国GDP年增率从第一季的18.3%降至第三季的4.9%,美元兑人民币在10月下旬起便呈现盘整。星展集团预期,由于美元兑主要货币强劲,而中国经济面临放缓的挑战下,美元兑人民币应更接近今年以来的交易区间(6.368~6.572)的上缘,而不是下缘。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。