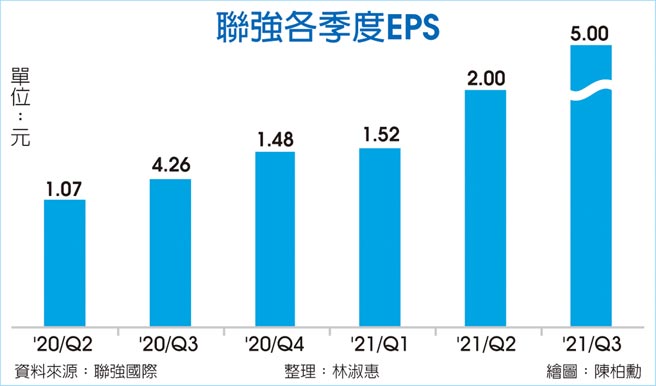

联强国际(2347)第三季缴出每股税后盈余(EPS)5.00元的亮眼成绩单,外资法人关切2022年是否延续2021的成长动能,联强国际副总裁杜书全表示,2021年全年营收初估应该可以较2020年成长15%左右,由于2021年的基期已高,因此,展望2022年营收将无法维持2021年的高速成长,而是回到正常的成长曲线,外资法人估会落在年增约5%上下。

展望2022年的每股获利,外资法人预期将较2021年再成长。联强第三季EPS高达5.00元,累计前三季EPS为8.53元,法人推估全年EPS超过10元。至于股利政策部份,杜书全强调,仍将由董事会决定,但至少维持65%以上的配发率一向是联强多年来的政策,而即便扣除处份海外转投资收益的获利,联强2021年的EPS预估一定比6元多很多,因此,以2021年强劲获利表现来看,2022年发放的股利将比2021年配发的3.3元大幅增加。

杜书全表示,今年第三季因认列处份美国新聚思持股的获利,推升第三季及前三季EPS表现,2022年是否持续处份海外转投资事业?目前仍在评估中,撇开海外市场处份利益的影响,2022年整体获利仍将较2021年成长。

法人分析,联强国际排除海外处份利益,2021年EPS可望达到6.7~6.8元,2022年展望有机会优于2021年。

联强四大业务部份,杜书全认为,持续看好消费性电子产品的销售成长力道。2021年IC零组件严重缺货衝击全球市场,联强因为从年初开始,充份利用公司全新功能架构,以及数位分析能力及优势,让全球货源达到最大效能,2022年预期IC零组件缺货问题可望纾缓一些,有助于联强代销全球各大品牌消费性电子产品的业绩贡献,但部份消费性电子商品的IC零件,2022年仍有短缺疑虑。

海外市场方面,联强代理大陆包括Realme等手机品牌,加上澳洲开始代销iPhone手机等产品,挹注联强通讯事业营收增长,整体来看,联强预期2022年来自印度、越南、印尼、泰国等海外市场的营收贡献仍有机会再成长。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。