近期沪深两市整体呈现震盪反弹格局,A股持续上攻,在突破前期下降通道压制后续强,部分前期离场的观望资金开始回流,市场开始偏向多头行情,强势格局明显,时序进入岁末跨周期调节启动,政策放松预期续升温,开启跨年行情,陆股有望继续震盪上行。

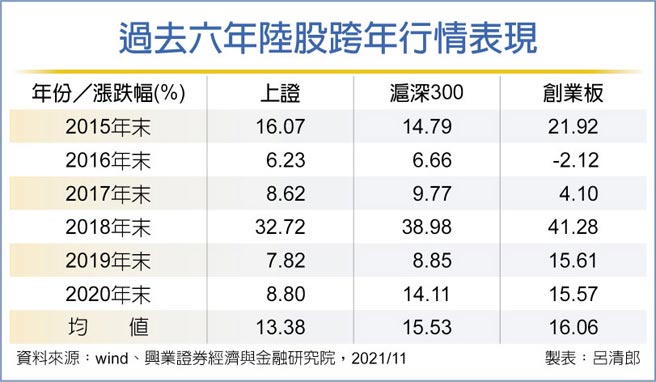

日盛中国战略A股基金研究团队表示,市场风险偏好持续回暖,大陆政策放松预期加速升温下,陆股预期迎来一波震盪上行行情。观察过去六年陆股跨年行情领涨的主线行业三大特徵,包括多数延续前期表现较强的行业、均为跨年期间高景气度逻辑得到验证的行业、结构性牛市时前期强势行业等,今年跨年行情可观察新能源和科技等相关成长行业表现。

群益深証中小100ETF(00643)经理人张菁惠认为,后疫情时代大陆经济復甦虽趋缓,但政策逐渐转向放宽货币政策,市场流动性更加宽裕,有利股市打开上涨空间,先前地产商面临去杠杆压力,为市场带来波动,在人行直接对房企融资政策,有助缓解行业硬着陆的风险,提振市场信心,陆股后市表现不看淡。

富兰克林证券投顾指出,大陆经济可能进一步放缓,需官方透过政策面调整缓解压力,美银美林证券评估宽松政策包含放宽中小企业的借贷限制、发放消费券、达到群体免疫后放宽防疫限制措施,促进消费信心,及透过地方政府专项债发行,加大基础建设投资支持,并松绑房地产贷款限制,降息降准等宽松政策。

日盛中国战略A股基金研究团队强调,从三季度货政报告看,稳增长逐渐成为货币政策的重心,在稳增长、控通膨和防风险间,稳货币加宽信用,或成为未来一段时间的政策组合。市场风格将进一步偏向高景气的新能源汽车产业链、光伏及光伏建筑一体化、碳中和,高增长的科创、科技也可同步关注。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。