对于通膨、供应链吃紧和国债收益率上升的担忧,是过去四个月影响高收益债报酬持平至略负的主要因素。由于10年期美债持续遭抛售,11月殖利率上扬。儘管Delta变种病毒拖累经济,但通膨仍处于多年来高檔,且市场担忧通膨增长已超过峰值,美国经济进入高通膨和缓慢增长的风险越来越受投资者的关注。

儘管一些经济学家和策略分析师已向上修正他们对2022年PCE(个人消费支出物价指数)的预测,但我们持续面临供应链挑战。随着这些供应链中断获得解决,特别是几乎影响所有行业的晶片短缺,预计核心PCE将在2022 年底降温。我们认为进入停滞性通膨的可能性极低,惟此一极端情况将损害部分资产,尤其是投资级公司债,因为其实际殖利率为负、名目殖利率极低且利差极小。此外,投资级债的存续期是高收益债的两倍多,这是资金2021年从投资级债转向高收益债的主要原因之一。

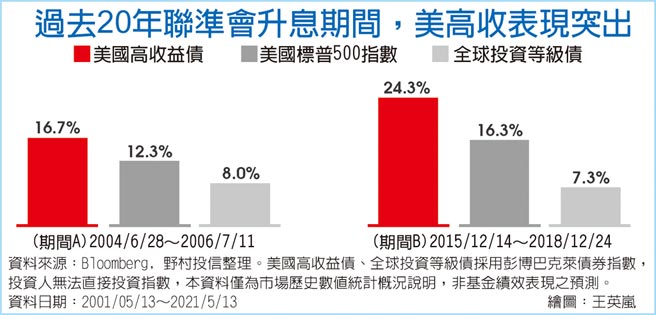

根据过去经验,利率上升环境对高收益债有利。一旦联准会一次升息两码,意味着经济已经復甦且成长速度将无法持续。在正常情况下,联准会将藉由升息给经济降温,以避免永无止境的繁荣与萧条周期。

在这样的环境下,大多数债券将表现落后。然正如我们现在所看到的,高收益债正受益于这个环境。儘管Delta病毒影响经济,但成长仍强劲,违约率处于歷史低位。高收益债与美国国债呈负相关。经济增长和违约率是影响高收益债表现的主要因素,存续期间是影响程度较低的第二个因素。当利率上升时,高收益债利差会发挥减震器的作用。在这种情况下,利差实际上是自下而上收紧的。换句话说,虽然高收益债价格和殖利率保持不变,且5年或10年期美国公债经歷抛售,导致殖利率上扬,但高收益债利差将收紧,而投资级债通常会因存续期较长而出现抛售。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。