中小尺寸面板厂全台晶像(3038)举行法说会,2021年因为材料吃紧、匯率等因素,影响营收、获利成长动能,前三季合併营收约30.81亿元、年增8.37%,税后盈余约1.82亿元、年减12.07%。

全台表示,因为智慧家庭中控系统订单递延出货,预期2022年营业额会有双位数成长,至于工控、医疗产品维持约5%的成长,随材料价格回檔,预期毛利率还有增长空间。

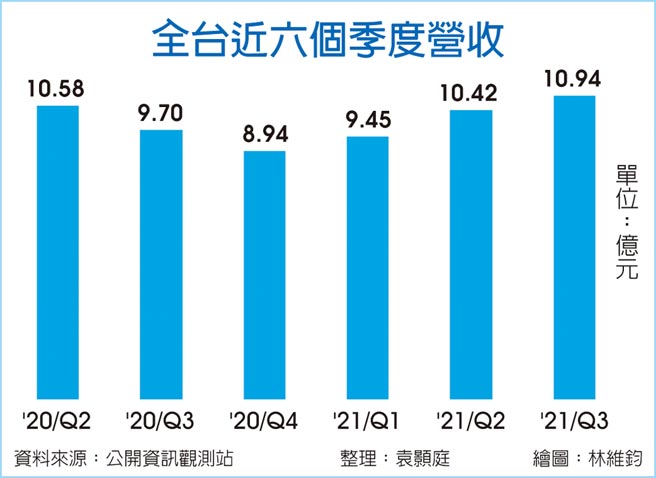

全台前三季合併营收约30.81亿元、年增8.37%,毛利率则是下滑17.03%,营业利益约1.97亿元、年减25.94%。业外方面有匯兑损失的影响,税前净利约2.03亿元、年减17.14%,税后净利约1.82亿元、相比2020年同期衰退12.08%,每股盈余1.23元。

全台表示,2021年持续优化产品组合,平均出货单价逐年提升。但是因为因为新台币升值,再加上TFT面板和IC价格大涨,对于获利造成负面的衝击。产品线来看,厨具应用面板订单持稳,智慧家庭中控系统订单出货有些延迟,整体家用面板营收比重约48%,而工控和办公室应用产品比重约35%,医疗产品比重约10%,车用和其他产品比重约7%。

展望2022年,全台表示,智慧家庭中控系统递延的订单会在第一季出货,因此预期第一季营收相比2021年第一季会有10%的成长。全年来看,厨具应用订单稳定,智慧家庭中控系统出货会有比较大的成长,整体家用产品面板营收比重来到40~50%。而工控产品比重则是落在20%~30%,医疗产品比重估约10%~15%。

全台表示,去年下半年到今年上半年TFT面板价格大涨,造成材料成本上扬,影响了毛利率表现。不过今年下半年TFT面板价格回檔,公司也在这一波回檔预定了一些产能,因此供货和价格会比较平稳,有助于毛利率的提升。近年来公司客户群稳定,订单能见度也拉高,预期2022年营收仍有5%~10%的增长。而透过成本改善、营运效率提升,持续提升获利率的表现。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。