韩系DRAM大厂2021年第四季加快将旧制程产能转移生产CMOS影像感测器(CIS),利基型DRAM位元供给量持续降低,随着消费性电子生产链长短料问题获得纾解,在需求回升及供应链重启库存回补情况下,利基型DRAM合约价提前在2021年12月止跌回温,2022年第一季可望淡季不淡。

法人看好华邦电(2344)、晶豪科(3006)、钰创(5351)营运逐季转旺。

市调机构集邦科技日前指出,第一季原本就属消费性电子产品的相对淡季,加上各国陆续解封之下,以电视为首的相关需求仍将维持低迷,恐将导致利基型DRAM需求较为疲软。至于供应链的长短料问题仍在,採购对于相对长料的DRAM备货意愿恐不高。集邦预估2022年第一季利基型DDR4合约价季跌5~10%,利基型DDR3合约价季减3~8%,其中以4Gb走跌幅度较大,而2Gb相对较缓。

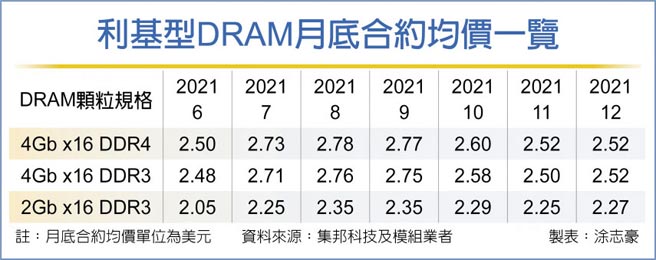

然而以合约价表现来看,2021年第四季受到生产链长短料影响,利基型DRAM合约价在10月出现明显跌势,11月价格续跌但跌幅缩小,随着12月中旬过后,标准型DRAM现货价重拾涨势,利基型DRAM现货价止跌回稳,4Gb以下容量利基型DRAM合约价在12月出现持平及小涨,业界对2022年市况看法已明显转向乐观。

通路业者指出,虽然2021年第四季利基型DRAM合约价跌幅仍达3~8%之间,但12月下旬合约价明显止跌回温,4Gb x16 DDR4合约价持平,4Gb及2Gb x16 DDR3合约价小涨近1%,其中原因包括韩系DRAM厂加快CIS产能转换,利基型DRAM位元出货量持续减少,生产链长短料的负面影响逐步淡化,以及通路手中库存降低开始回补等。

业界原本预期2021年第四季到2022年第一季,利基型DRAM会因客户调节库存,价格将出现短期小幅修正,要等到第二季后会止跌回升,下半年进入旺季后价格会有续涨力道。然而近期DRAM市场需求弱化情况没有预期中严重,韩国业者加速调整产能,已造成利基型DRAM位元供给增加停滞,加上标准型DRAM现货价提前反弹带动,业界预期利基型DRAM价格已提前落底。

法人看好2022年利基型DRAM价格逐季上涨趋势,虽然年度涨幅不会像2021年般强劲,但价格在第一季开始止跌反转向上,将推升华邦电、晶豪科、钰创等营运进入成长循环,而且2022年全年平均出货价格(ASP)会高于2021年,年度获利表现可望再缔新猷。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。