通膨升温,美国联准会3月份升息似已势在必行,全球股市也因担心联准会加快紧缩货币政策步调而出现剧烈震盪,不过,今年以来全球基础建设类股逆势上扬,出色表现引起关注。事实上,根据过去美国八次升息循环下的各类资产平均表现,全球基础建设指数无论是升息循环期间或是结束后一年的表现均优于大盘,显示基础建设类股是极佳的抗升息利器。

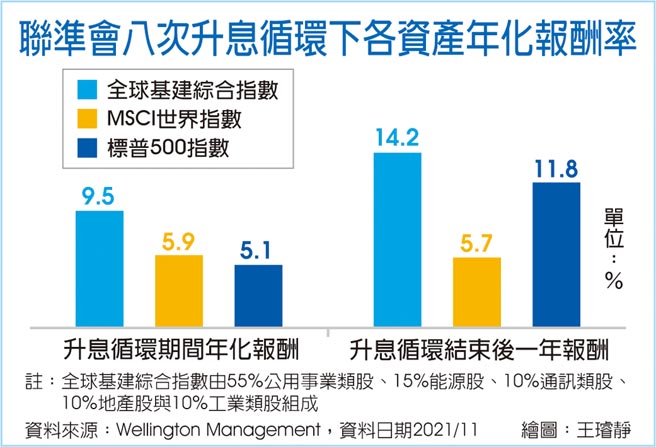

正在热募的野村全球基础建设大未来基金经理人高君逸表示,自1973年以来,联准会总计有八次的升息循环,在升息循环期间,全球基础建设指数平均年化报酬率为9.5%,MSCI世界指数与标普500指数分别为5.9%与5.1%,而升息循环结束后一年,全球基础建设指数年化涨幅高达14.2%,亦明显领先MSCI世界指数与标普500指数。当物价上涨,通膨压力伴随景气扩张而升高时,许多资金部位会倾向投资长期营运稳健、具价格上调机制且现金流强劲的基础建设类股,使得其股价在升息期间甚至升息后均能维持优于大盘的表现。

更重要的是,由美欧等先进国家所掀起的庞大基础建设商机正要展开。高君逸指出,拜美国1.2兆美元基础建设方案立法所引发的连锁效应之赐,有机会带动资本支出大爆发。根据摩根士丹利证券(Morgan Stanley)的预估,以美国为首的全球资本支出将迎来自1940年代以来最强劲的成长周期,而且不仅美国,新兴国家也有着扎实的前景。大摩表示,背后主因得益于雄厚的总体需求、公部门力挺基础建设与绿色计划,估计到今年年底前,全球资本支出将来到Covid-19疫情爆发前的113%,恢復速度要比往年来得更快。

根据研究机构Antique Stock Broking的统计,在后金融海啸时期的2009~2012年,全球资本支出的年均复合成长率位于8%的高水准,由于新冠疫情对全球经济造成的实质衝击不及2008年金融海啸时期,但投入的货币暨财政政策资源更胜一筹,使得復甦力道与速度皆更为强劲;而疫情导致的单一国家生产基地风险,使许多企业积极打造横跨多国的供应链生态系;以及各国政府支持扩大基础建设的态度非常明确。种种因素皆有利全球资本支出可望出现超越过往的大幅成长,成为推升未来数年经济的主要动能之一。

3月联准会升息箭在弦上,许多投资人担心股市将有大动盪,反而忽略了过往总在升息循环中受惠的族群,正好浮现合宜的投资良机。这波由美欧带头掀起的基础建设狂潮才正要开始,加上基础建设类股不畏升息的特性,绝对是2022年资产组合中的首选。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。