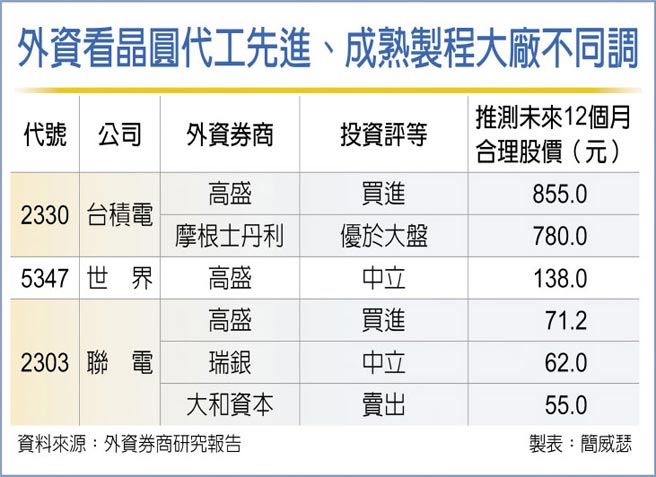

晶圆代工前景分歧,外资持续全面看多台积电(2330),摩根士丹利证券更指出,台积电N3e制程生产良率优于预期、EUV较省电,有利2023~2024年毛利率。

反观高盛证券把成熟制程大厂联电移出「亚太区首选买进清单」,股价估值脱离百元大关,直接砍至71.2元,先进、成熟制程指标股两样情。

儘管国际资金已连续十个交易日卖超台积电,持股合计大减25万张,持股比例降至74.37%,为十年来新低,导致台积电股价下挫,甚至丢失600元大关,但身为拥有强大先进制程护城河的全球龙头,外资券商反而将回檔视为布局机会。

摩根士丹利证券半导体产业分析师詹家鸿提出,N3e制程生产良率进步,量产时间可能从2023年第三季提前一季至2023年第二季。

更关键的是,台积电加速提高N3e制程良率,对获得英特尔更多的CPU委外代工订单有大大加分作用。

相较之下,外资对联电前景看法多空分庭抗礼,瑞银、摩根大通、野村、海通国际证券日前相继降评,大和资本续採极保守态度看待后市,外资圈中保守派的声浪崛起,甚至颇有盖过乐观派成新主流意见之势。

高盛证券此次虽维持联电「买进」投资评等,但就股价预期从114.5元大幅度降至71.2元、并移出「亚太区首选买进清单」,以及同步降评世界「中立」来看,外资看成熟制程晶圆代工整体气氛转向保守,已然不证自明。

就筹码面观察,外资对联电借券卖出余额来到57万张,比2021年底足足多出了10万张之多。

高盛证券自从2021年7月底将联电纳入「亚太区首选买进清单」后,联电股价一度扶摇直上,于2021年9月攻上高点,接着进入一段区间震盪期,近期再转为下跌,位阶已回到高盛当时将之纳入首选买进清单时附近。

高盛归纳,联电近期股价下跌主要原因是市场对晶圆代工成熟制程恐供过于求担忧,以及地缘政治风险所致;另外,考量进入升息环境,加上新冠肺炎、生产线受阻、大陆消费疲软等因素提高终端需求不确定性,都是高盛调降联电评价的重要原因。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。