俄乌战争发展未见曙光,市场忧心台海关系紧张,持续触发卖压,大中华区域内晶圆代工厂股价表现首当其衝,台积电股价回檔猛烈,引起市场惊慌,野村证券出面强调,台积电基本面与技术进展都没有问题,股价回落与地缘政治关系较大,且明显已遭超卖,坚持喊买!

野村证券半导体产业分析师郑明宗指出,台积电美国存托凭证(ADR)股价自2月下旬俄乌开战以来,大跌超过一成,与大陆晶圆代工厂跌幅相近,且比台湾部分二线晶圆代工厂跌得都要深,同期间格芯(GFS)股价反而是全球晶圆代工厂的佼佼者。从台积电ADR与格芯股价严重分歧来看,台积电本次股价修正与地缘政治紧张关联较高,与基本面没什么关系。

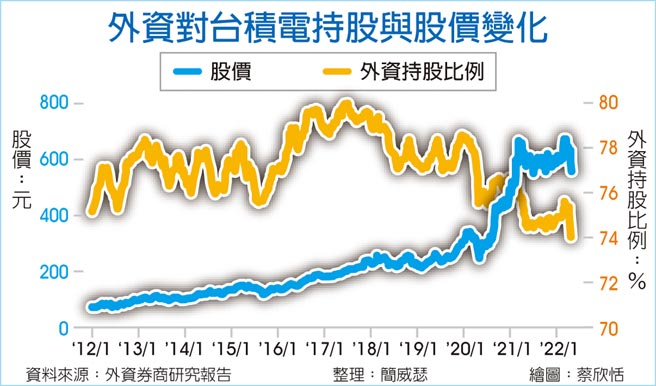

观察台积电过去几年的股价表现,部分由基本面所带动,部分亦受到大型法人资金影响,像是先前被动资金流入新兴市场与台湾市场环境中,儘管台积电2016~2017年间有几季营运逊于预期,整体而言,台积电股价仍享受重新评价(re-rating)优势,凸显国际资金对最大权值股的影响力。

反观外资今年来已卖超台积电57亿美元(2020、2021年各卖超42亿与80亿美元),庞大卖压侵扰下,无论从基本面或战略角度视之,台积电目前股价都透出高度吸引力。

台积电未来一年推估本益比已降到18倍,远远不及2021年初的30倍歷史高峰,也较2020年re-rating后明显回落,不过,从基本面来看,郑明宗指出,台积电获利向上的可能性持续存在,而且有可能从南韩三星处夺得更多市占。

早在一年前,野村证券即预告,三星正面临史无前例的良率挑战,从高通与辉达果然开始把晶圆代工订单从三星转回台积电,印证郑明宗观点无误,台积电近期的专案动能甚至进一步提高,再度呼应三星晶圆代工良率压力不轻的可能性。

就战略或技术面来看,台积电ADR相对现股出现折价,野村归纳过往经验,推测这是股价落底、即将开启下一轮狂飙时会出现现象;另就现在乖离率来看,显示台积电很可能已遭到超卖,重申台积电「买进」投资评等,推测未来12个月合理股价850元。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。