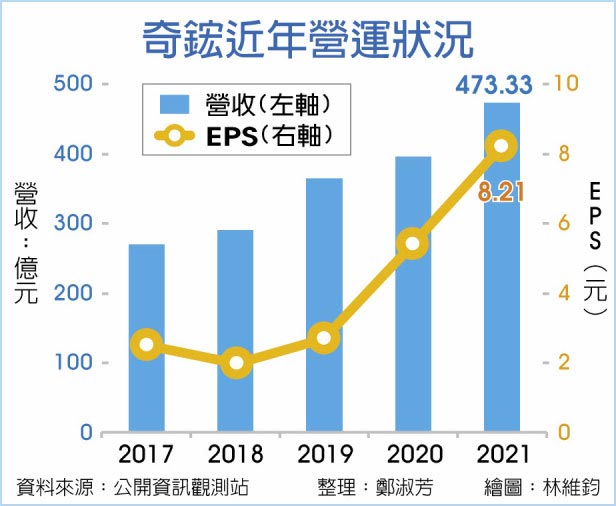

奇鋐(3017)18日召开法说会,公布去年财报EPS 8.21元,大胜前年的5.42元,展望今年首季,虽然有深圳、东莞封城的负面影响,不过因有海外仓支应,推估若停工时间不长,影响应不大,今年首季应该会是全年谷底。

法人以奇鋐的产品营收保守推估,今年若没有系统性风险,奇鋐全年营收应仍可达到低双位数的成长,且「毛利率也不会比去年的平均值差」。

深圳和东莞因疫情意外封城,奇鋐因成品都摆在海外仓,现库存成品尚有二个月的备货可资应用,推估对3月的营收影响不大,奇鋐指出,如深圳、东莞封城的影响只有七天,推估对营运影响有限,若时间拉长,影响则会出现在第二季。目前看来,第一季营收应会优于去年第四季,至于首季会不会是全年的低点,则要视后续停工状况而定。

不过,奇鋐指出,据目前收到的讯息,深圳厂区復工情况还不错,事实上,3月14日宣布停工后隔日下午就已经陆续復工,现復工率已达三分之一,毕竟园区厂家为数眾多,深圳当地政府也有认知,不允许停工时间拉得太长。

展望今年,奇鋐表示,今年营运成长主要来自于散热产品与子公司富世达挹注,在散热产品部分,今年伺服器客户数可望再增加,主要增加的是白牌客户,初估今年白牌客户的占比将由去年的六至七成,拉升至八成,相对的品牌客户占比则会由原先的三至四成退居到二成,除了新增客户之外,今年伺服器的规格也可望再提升,相对的热管及风扇的用量也会跟着增加,这也是今年营收成长的动能。

法人指出,随着伺服器新客户的加入,订单也会随之产生排挤效应,在择优接单情况下,奇鋐今年的毛利率可望持续优化,今年的毛利率应该不会比去年平均值差。

另市场也关心奇鋐在车用散热上的布局,奇鋐也表态「一定不会缺席」,至于为何先前一直未对外说明,奇鋐表示,因为车用布局认证时间比较长,希望等比较确定的时候再来和市场分享,以免有过多的期待。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。