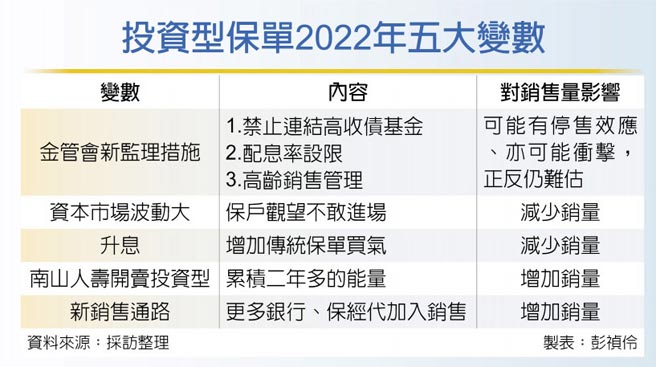

类全委投资型保单5%配息率不再?寿险业者透露今年投资型保单面临五大变数,即金管会新监理措施上路、市场波动大、升息加大传统型保单吸引力、南山人寿可能重回投资型市场、销售通路增加等,让今年投资型保单不是「大好」,即销售破6千亿元,就是「大坏」,最坏可能衰退两至三成。

根据寿险业者透露,保险局第二季将会敲定两大项投资型保单新规范,第一是不得直接连结「非投资等级债基金」、即原本的高收益债基金,一般的基金平台、目标到期基金等还好剔除,类全委帐户投资许多基金,若要限制这些子基金都不能有高收益债券,恐就会有难度。

第二是资本市场行情已高,金管会要求寿险公司必须善尽保护保户的责任,目前类全委投资型保单年化拨回率(即配息率)多数是5%,担心现在高点进场的保户,要维持5%配息不易,恐容易配到本金,因此金管会极可能要求降低年化拨回率。

即未来5%配息率可能消失,要等未来投资收益率拉高,再超额拨回,即类似利变保单的宣告利率,要视市场及投资报酬率变化。

新监理措施第二季可能敲定,最可能上路时间是10月1日或明年初,去年销售爆量的类全委投资型保单若配息率压低,必须花一段时间说服保户「只是延后配息」,但初期买气势必受影响,不过从政策拍板到上路,不排除还是有「停售效应」,因此监理新措施这项变数,究竟会造成今年投资型保单销量成长还是衰退,仍不能确定。

第二项变数是今年市场诡谲多变,疫情反覆、俄乌战争亦未明朗,加上通膨议题、升息速度与幅度、利率倒挂等,都干扰资本市场,造成保户观望,如今年前两月投资型保单新契约保费826亿元,比去年同期衰退11%以上。

三是升息会拉升传统型保单,尤其是利变保单的卖相,如4月各寿险公司已纷纷拉高宣告利率,亦会吃掉一部分投资型保单的市场。

至于第四和五项变数对市场较正面,包括南山人寿最快可能在第二季获金管会同意重返投资型保单市场,在累积这么久的能量后,一开卖可能会爆量,成为新的成长动能;许多银行、保经代通路在去年一年的培训与熟悉后,今年陆续加入销售投资型保单的行列,也可能贡献新的保费能量。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。