俄乌战争导致通膨压力、美国联准会正式进入升息紧缩循环以及货币政策等三大议题干扰下,投资市场相对震盪。

中信银行提醒投资人,需积极检视投资组合与风险承受度,资产配置採55/45股债布局,抵抗股债市场波动,同时掌握景气持续復甦创造的投资契机,在产业类股方面,特别看好「能源、科技、健护、核心消费」。

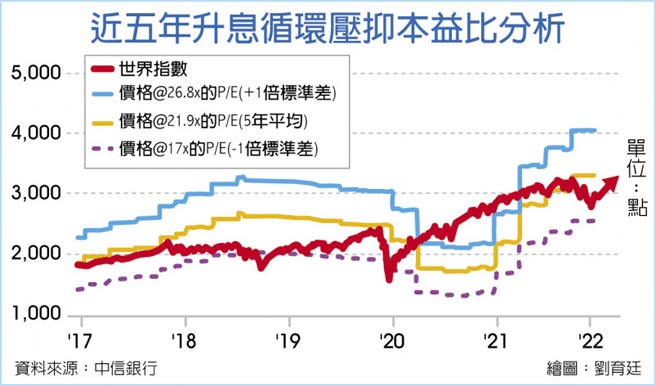

中信银行指出,景气回到中期经济復甦周期,2022年第二季与第三季金融市场将有反弹机会,但地缘政治、通货膨胀、景气、政策等因素交迭下,将对市场情绪造成干扰,同时评价面的扩张在升息循环时也受到限制,建议投资策略需留意「抗震盪与通货膨胀」的必要。

国家方面,乌克兰与俄罗斯局势对欧洲负面衝击大、大陆疫情升温,故较看好「美国」;产业方面,「能源」为高通货膨胀下的直接受惠产业,「科技」则有高定价力以抗通货膨胀,「健护、核心消费」等防御性产业则有抗震效果。

债券方面,殖利率扬升长期趋势下,维持公债保守看法,信用债配置上看好存续期短且具利差保护的「美国非投资等级债与新兴企业债」,人民币债因与美国公债低相关性而有良好抗震效果;外币方面,美元高檔盘整,非美货币将有轮动契机;商品方面,可纳入少部分原油、黄金等配置,对抗通货膨胀同时分散风险。

中信银行说明,未来半年金融市场主要焦点于「俄乌战事发展、通货膨胀、景气趋势、各国央行政策变动」等议题。

俄乌战事方面,需关注两国谈和进展,若西方国家未持续扩大对俄罗斯的制裁,大宗商品价格近期飙涨趋势将有所缓和;通货膨胀方面,金融市场因俄乌战争爆发,第一季通货膨胀见顶的预期落空,但下半年逐步放缓通货膨胀是市场共识,惟通货膨胀的高峰将有所延长。

景气方面,美国经歷了2021年高经济成长的復甦期,根据美国制造业採购经理人指数(PMI)显示进入高位放缓的小周期,但仍高于50以上景气扩张区间,另一方面美国职缺需求仍高于实际就业人数,就业市场短期不至于反转,上述两大经济指标说明,美国2022年景气处于稳定成长的中期经济復甦周期。

短线金融市场在过度悲观下酝酿反弹契机,中期受到通货膨胀对景气影响而定,第二季股市在各国对俄罗斯多面向制裁不升级前,应有反弹机会,第三季市场则将反覆检视高通货膨胀是否有所回落,以及景气、企业获利稳定度而区间震盪;美债殖利率在景气维持扩张、通货膨胀上修但缓步回稳下,预估呈偏上格局。

匯市方面,鉴于俄乌地缘衝突未解、联准会政策正常化步伐快于多数七大工业国组织,有利美元维持高檔整理。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。