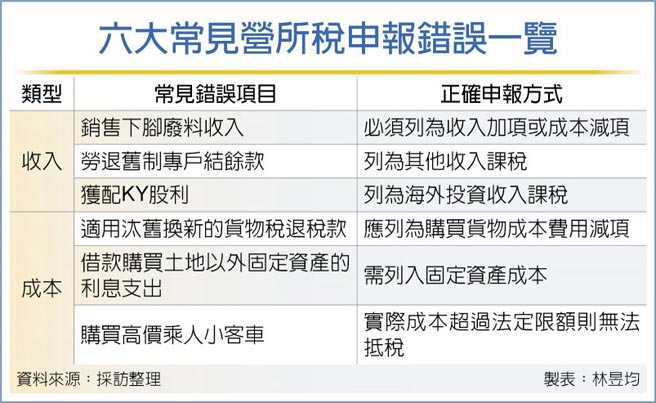

财政部北区国税局表示,往年企业申报营所税与未分配盈余税,最常见错误包括未列下脚料出售收入、KY股获配股利未列营所税课税、劳退旧制专户结余未列收入等六种,企业今年申报110年度营所税与109年度未分配盈余税应特别留意。

官员建议,企业应留意往年最常见的六大报税错误,其中以漏报下脚料收入与劳退旧制专户结余款、错列KY股利等最常见,其他像是货物税退税未在成本中减除、未列借款购置固定资产利息、购买高价小客车未自行调减也相当普遍。

官员指出,台湾有九成以上企业为中小企业,可能未具备其供应链,因此其下脚及废料多半会低价出售,由其他再生利用事业採购,例如酿酒厂业者将制酒后的酒粕,业者可收购后转制为饲料,贩售给畜牧业者。但企业出售下脚料收入,必须要列为收入或列为成本减项,否则将遭国税局依短漏报补课税。

另我国台股具备高殖利率优势,台企多半持有台股股票,官员指出,企业获配国内上市柜公司股利享免税,但如果是获配KY股股利(海外企业来台第一上市)属于海外投资收入,应列入营所税课税,近年常看到企业未列收入惨遭补税情况。

此外,随近年战后婴儿潮退休,近年许多适用旧制劳退的劳工陆续退休,若企业办理劳工退休准备金专户注销时仍有结余款,应列为当年度其他收入课徵营所税,惟不少企业往往会漏报该笔款项。

至于其他企业报税常见错误,如车辆汰旧换新的货物税退税,企业应依照2020年财政部函释列入购买货物成本费用减项;而企业借款购买土地以外固定资产的利息支出,应依照营所税查核准则第97条规定列入该固定资产成本。

若企业购买高价乘人小客车,像是公司购买豪华跑车给董事长拜访客户使用,明显超出业务必要性,其实际成本超过法定限额250万元提列的折旧额,必须依营利事业所得税查核准则第95条规定自行调减,不能抵税。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。