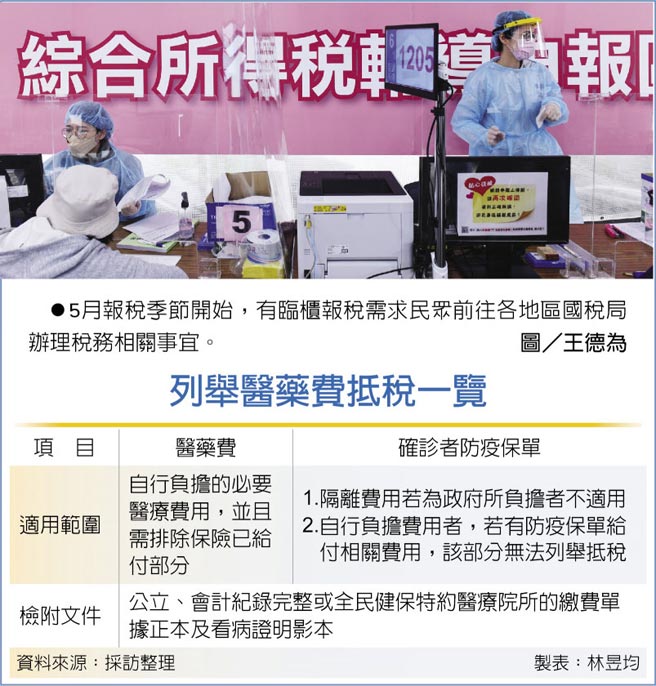

报税季来临,近期疫情也升温,北区国税局指出,民眾以医药费单据列举抵税,若为医疗险(包括防疫保单)已理赔部分则无法再抵税。

以近来最夯的防疫保单而言,多为确诊即理赔3~5万元(依各家保单不同),另依照住院天数按日给付费用。

然而,官员指出,目前隔离费用多为政府负担,仅少部分为自费情况。若为政府负担者无法列举;至于自费情况者,要看防疫与医疗险保单,如果保险公司有理赔且超过实际住院费用,则无法再以单据列举抵税,惟实际费用超过理赔费用部分可列举。

每年报税,民眾可以选择採用标准扣除额(2021年为12万元)或列举扣除,採二择一适用。若是民眾选择列举,多半会将医药费以及生育费列举抵税,惟列举医药费仅限必要的医疗行为,另外需检附公立、会计纪录完整或全民健保特约医疗院所的缴费单据正本及看病证明影本。

我国的医疗保险大致上可以分为「实支实付型」、「日额型」、以及「团体险」等三种,其中防疫险多为日额型,也就是依日额保险金与住院天数、手术费用等採固定金额给付,例如民眾个人因为确诊隔离住院,每住院一天就给付1~2千元。

而实支实付为依照保单条款明定的病房费、手术费、医疗杂费额度理赔;团体险多半是公司行号或多人投保医疗险,为实支实付或日额择一适用。

官员表示,大部分民眾都知道医药费受实支实付保险给付之后,无法再申报综合所得税列举扣除,但是民眾常误以为日额型保险(如防疫保单)以及团体保险理赔后仍然可适用列举扣除,因为这两种保险仅须医师诊断证明书,无须医药费收据,即可向保险公司申请理赔,以致于造成民眾误解。

举例来说,民眾在2021年因确诊而自费隔离21天,该民眾有医疗险(或防疫险),因此获得每日2千元的保险给付,实际上该民眾每天住院费用仅1,500元,等于给付金额超过实际费用,因此今年报税时无法再依此抵税。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。